中国公民张某在国内一家上市公司工作, 2020 年上半年取得的收入情况如下:

( 1 )每月工资总额 12000 元,含个人缴付的年金 500 元和按照规定缴付的法定的“三险一金” 800 元。

( 2 ) 1 月取得 2019 年度年终奖 48000 元。(选择单独计算纳税)

( 3 )公司于 2018 年实行股票期权计划。 2018 年 1 月 11 日张某获得公司授予的股票期权10000 份(该期权不可公开交易),授予价格为每份 6 元。当日公司股票的收盘价为 7.68 元。公司规定的股票期权行权期限是 2020 年 2 月 10 日至 9 月 10 日。张某于 2020 年 2 月 13 日对4000 份股票期权实施行权,当日公司股票的收盘价为 9.6 元。

( 4 ) 3 月转让上月购入的境内 A 上市公司股票,扣除印花税和交易手续费等,净盈利5320.56 元。因持有两年前购买的 B 上市公司股票 13000 股,取得该公司年中股票分红所得 2600元。

( 5 ) 4 月承租市区住房 1 套,每月支付租金 2000 元; 5 月将该房屋转租,每月取得转租收入 4000 元(不含增值税),不考虑相关税费,当月还发生房屋修缮费用 1000 元,取得装修公司正式发票。

( 6 )将本人收藏的一幅名人书法作品进行拍卖,取得收入 35 万元。无法提供合法、完整、准确的财产原值凭证。

(相关资料:该企业从 2019 年开始实行企业年金补充养老制度,张某所在城市上一年度职工月平均工资为 4000 元。张某本年度取得的工资与上年度相同。)

要求:根据上述资料,回答下列问题。

( 1 )计算张某企业年金个人缴费工资的计税基数。

( 2 )计算张某 1 月领取年终奖应缴纳的个人所得税。

( 3 )计算张某 2 月份实施股票期权行权应缴纳的个人所得税。

( 4 )计算张某 3 月股票转让及取得的股票分红应缴纳的个人所得税。

( 5 )计算张某 5 月份转租房屋应缴纳的个人所得税。

( 6 )计算张某拍卖书法作品应缴纳的个人所得税。

正确答案及解析

正确答案

解析

( 1 )企业年金个人缴费工资计税基数为本人上一年度月平均工资。

月平均工资超过职工工作地所在设区城市上一年度职工月平均工资 300% 以上的部分,不计入个人缴费工资计税基数。

张某上一年月平均工资 = ( 12000 × 12+48000 ) /12=16000 (元)

当地上一年度职工月平均工资 300%=4000 × 300%=12000 (元)

因此,张某企业年金个人缴费工资计税基数 =12000 (元)。

( 2 )张某年终奖应纳个人所得税:

48000/12=4000 (元),适用 10% 的税率, 210 的速算扣除数。

实际缴纳个人所得税 =48000 × 10%-210=4590 (元)。

( 3 ) 2 月份张某实施股票期权行权应缴纳的个人所得税:

行权取得的所得额 =4000 × ( 9.6-6 ) =14400 (元)

应缴纳的个人所得税 =14400 × 3%=432 (元)。

( 4 )应缴纳的个人所得税为 0 。转让境内上市公司股票,免征个人所得税,取得的上市公司股票分红收入,持股期限超过一年的,暂免征收个人所得税。

( 5 )转租房屋应纳个人所得税 = ( 4000-2000-800-800 )× 10%=40 (元)。

( 6 )拍卖书法作品,按照“财产转让”所得缴纳个人所得税。

无法提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的 3%计算缴纳个人所得税。

张某拍卖书法作品应缴纳的个人所得税 =350000 × 3%=10500 (元)。

包含此试题的试卷

你可能感兴趣的试题

甲公司是一家生产商,公司适用的所得税税率为25%,相关资料如下。

资料一:甲公司2019年相关财务数据如下表所示,假设甲公司成本性态不变,现有债务利息水平不变。

资料二:甲公司计划2020年推出一款新型产品,产品生产所需要的设备可以使用原有的旧设备,也可以购置新设备。新旧设备相关资料如下表所示:

假设甲公司要求的最低报酬率为10%。

资料三:若购置新设备,为了满足购置新设备的资金需求,甲公司设计了两个筹资方案,第一个方案是向银行借款筹集资金3000万元,年利率为8%,同时发行优先股3000万元,股息率9%;第二个方案是发行普通股1000万股,每股发行价6元,甲公司2020年年初普通股股数为3000万股。

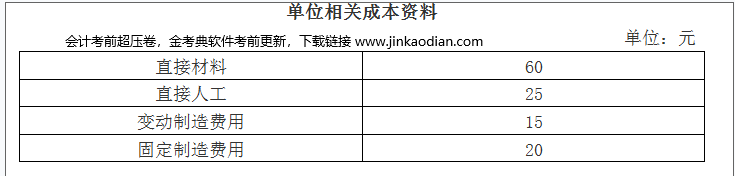

资料四:若生产该新产品需要利用一种零件,每年生产新产品需要零件20000件,外购成本每件120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如下表所示:

如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省外购成本40000元。

要求:

(1)根据资料一,计算甲公司的下列指标:①营运资本;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料一,计算经营杠杆系数和财务杠杆系数。

(3)根据资料二,计算继续使用旧设备和购置新设备的平均年成本,并替公司进行决策。

(4)根据资料一和资料三,计算两个筹资方案的每股收益无差别点息税前利润。

(5)根据资料一和资料三,若公司选择方案一筹资,计算当息税前利润达到每股收益无差别点时的财务杠杆系数。

(6)根据资料四,判断公司应选择外购零部件还是自制零部件。

- 查看答案

A公司采用配股的方式进行融资。2020年3月25日为配股的股权登记日,以公司2019年12月31日总股数1000000股为基数,拟每10股配1股。3月25日公司股票收盘价为8元/股,配股价格为6.8元/股。

假定在分析中不考虑新募集资金投资产生净现值引起的企业价值变化。

要求:

(1)所有股东均参与配股的情况下,计算配股的除权参考价(计算结果保留小数点后四位)。

(2)所有股东均参与配股的情况下,计算每股股票配股权的价值(计算结果保留小数点后四位)。

(3)假设某股东拥有10000股A公司股票,若其他股东均参与配股,计算是否参与配股对该股东财富的影响(计算的股票价值保留整数)。

- 查看答案

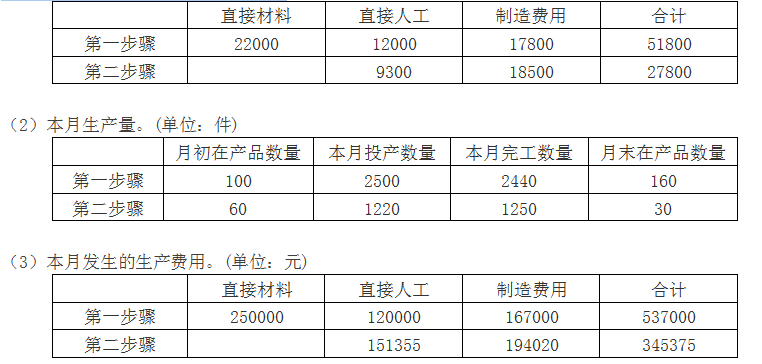

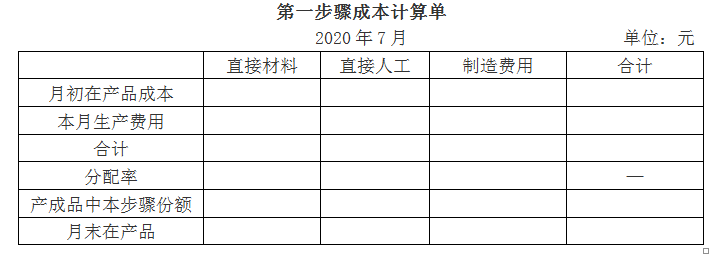

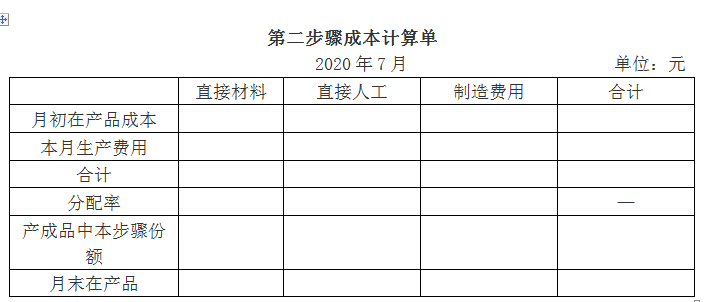

甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每2件半成品加工成1件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法(假设在产品存货发出采用加权平均法)分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

2020年7月的成本核算资料如下:

(1)月初在产品成本。(单位:元)

要求:

(1)编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

(2)编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

(3)简述平行结转分步法的优缺点。

- 查看答案

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报价利率4%;

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内。

(2)利用看涨期权—看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

- 查看答案

甲酒店想加盟另一个叫阳光酒店的项目,期限8年,相关事项如下:

(1)初始加盟保证金10万元,初始加盟保证金一次收取,合同结束时归还本金(无利息);

(2)初始加盟费按照酒店房间数120间计算,每个房间3000元,初始加盟费一次收取;

(3)每年特许经营费按酒店收入的6.5%上缴,加盟后每年年末支付;

(4)甲酒店租用的房屋4200平方米,租金每平方米一天1元,全年按365天计算(下同),每年年末支付;

(5)甲酒店需要在项目初始投入600万元的装修费用,按税法规定可按8年平均摊销;

(6)甲酒店每间客房定价每天175元,全年平均入住率85%,每间客房的客房用品、洗涤费用、能源费用等支出为每天2 9元,另外酒店还需要支付每年30万元的付现固定成本,每年年末支付;

(7)酒店的人工成本每年105万元,每年年末支付;

(8)酒店的税金及附加为营业收入的5.5%。

要求:

(1)计算加盟酒店的年固定成本总额和单位变动成本。

(2)计算酒店的盈亏平衡点入住率、安全边际率和年息税前利润。

(3)若每间客房定价下调10%,其他影响因素不变,计算息税前利润对单价的敏感系数。

(4)若决定每间客房定价下调10%,其他影响因素不变,求解此时酒店的盈亏平衡点入住率,以及为了维持目前息税前利润水平,酒店的平均入住率应提高到多少?

- 查看答案