2004年,春城白药开始尝试进军日化行业。而此时日化行业的竞争已经异常激烈。B公司、L公司、D公司、H公司等国际巨头们凭借其规模经济、品牌、技术、渠道和服务等优势,基本上占领了 C国日化行业的高端市场,占据了 C国牙膏市场 60%以上的份额;清雅公司、蓝天公司等本土日化企业由于普通存在产品特色不突出、品牌记忆度弱等问题,加上自身实力不足,因而多是在区域市场的中低端市场生存。整个产业的销售额达到前所未有的规模,且市场基本饱和。谁想要扩大市场份额,都会遇到竞争对手的顽强抵抗,已有相当数量的本土日化企业退出市场。价格竞争开始成为市场竞争的主要手段,定位在高端市场的国际巨头们也面临着发展的瓶颈,市场份额、增长速度、盈利能力都面临着新的考验,它们的产品价格开始向下移动。春城白药进入日化行业先从牙膏市场开始,春城白药没有重蹈本土企业的中低端路线,而是反其道而行之。通过市场调研,春城白药了解到广大消费者对口腔健康日益重视,而当时市场上的牙膏产品大多专注于美白、防蛀等基础功能,具有更多口腔保健功能的药物牙膏还是市场“空白点”。于是,春城白药创出了一个独特的、有助于综合解决消费者口腔健康问题的药物牙膏——春城白药牙膏,并以此树立起高价值、高价格、高端的“三高”形象。春城白药进入牙膏市场短短几年表现突出,不仅打破本土品牌低端化的现状,还提升了整个牙膏行业价格体系。从 2010年开始,随着春城白药推出功能化的高端产品,国际巨头们也纷纷凭借自身竞争优势推出功能化的高端产品抢占市场。B公司推出抗过敏牙膏;L公司推出全优七效系列牙膏;D公司推出去渍牙膏;H公司推出专效抗敏牙膏。这些功能性很强的口腔保健牙膏定价都与春城白药牙膏不相上下,这些功能化的高端牙膏产品出现后,消费者的需求得到进一步满足,整个市场呈现出“销售额增长大于销售量增长”的新特点。要求:

(1)简要分析春城白药进军日化行业时,日化行业所处的产品生命周期发展阶段;

(2)运用“解决口腔健康问题功能程度”和“价格水平”两个战略特征,各分为“高”“低”两个档次,对 2010年以前的 B公司、L公司、D公司、H公司、清雅公司、蓝天公司、春城白药进行战略群组划分;

(3)根据战略群组分析的作用,分析:①定位在高端市场的国际巨头们的产品价格开始向下移动的依据;

②春城白药在日化行业中战略群组定位的依据;

③B公司、L公司、D公司、H公司相继推出功能化高端牙膏的依据。

正确答案及解析

正确答案

解析

(1)春城白药进军日化行业时,日化行业呈现出成熟期的典型特征:①竞争者之间出现挑衅性的价格竞争。“价格竞争开始成为市场竞争的主要手段”“国际巨头的产品价格开始向下移动”。

②成熟期虽然市场巨大,但是已经基本饱和。“整个产业的销售额达到前所未有的规模,且市场基本饱和。谁想要扩大市场份额,都会遇到竞争对手的顽强抵抗。已有相当数量的本土日化企业淡出市场”。

③产品差异不明显。“当时市场上的牙膏产品大多专注于美白、防蛀等基础功能”。

④局部生产能力过剩。“市场基本饱和”“定位在高端市场的国际巨头们也面临着发展的‘瓶颈’ ”。综上,春城白药进军日化行业时,日化行业处于产品生命周期的成熟阶段。

(2)运用“解决口腔健康问题功能程度”和“价格水平”两个战略特征,各分为“高”“低”两个档次,将案例中所提及的 B公司、L公司、D公司、H公司、清雅公司、蓝天公司、春城白药进行战略群组划分,可分为 3个群组:第一群组:解决口腔健康问题功能程度低、价格水平高的群组:B公司、L公司、D公司、H公司;第二群组:解决口腔健康问题功能程度低、价格水平低的群组:清雅公司、蓝天公司;第三群组:解决口腔健康问题功能程度高、价格水平高的群组:春城白药。

(3)根据战略群组分析的作用,分析:①定位在高端市场的国际巨头们产品价格开始向下移动,是因为第一群组与第二群组之间、以及各群组内部竞争激烈,“日化行业的竞争已经异常激烈”“谁想要扩大市场份额,都会遇到竞争对手的顽强抵抗。已有相当数量的本土日化企业淡出市场”“定位在高端市场的国际巨头们也面临着发展的‘瓶颈’ ”。而对于第一群组的国际巨头们来说,进入第二群组移动障碍不高,“国际巨头们凭借其规模经济、品牌、技术、渠道和服务等优势……占据了 C国牙膏市场 60%以上的份额”。

②春城白药定位于日化行业第三群组,是因为那是一片蓝海,“具有更多口腔保健功能的药物牙膏还是市场‘空白点’ ”。

③B公司、L公司、D公司、H公司相继推出功能化的高端牙膏,是尝试进入第三群组。对国际巨头而言,这一移动障碍也不高。“国际巨头们也纷纷凭借自身竞争优势推出功能化的高端产品抢占市场”。

包含此试题的试卷

你可能感兴趣的试题

甲公司是一家生产商,公司适用的所得税税率为25%,相关资料如下。

资料一:甲公司2019年相关财务数据如下表所示,假设甲公司成本性态不变,现有债务利息水平不变。

资料二:甲公司计划2020年推出一款新型产品,产品生产所需要的设备可以使用原有的旧设备,也可以购置新设备。新旧设备相关资料如下表所示:

假设甲公司要求的最低报酬率为10%。

资料三:若购置新设备,为了满足购置新设备的资金需求,甲公司设计了两个筹资方案,第一个方案是向银行借款筹集资金3000万元,年利率为8%,同时发行优先股3000万元,股息率9%;第二个方案是发行普通股1000万股,每股发行价6元,甲公司2020年年初普通股股数为3000万股。

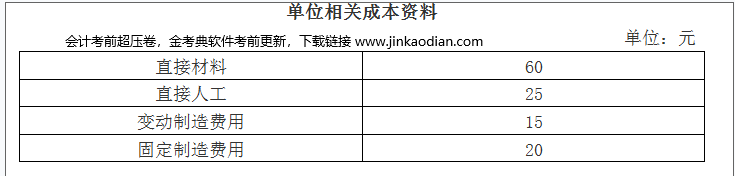

资料四:若生产该新产品需要利用一种零件,每年生产新产品需要零件20000件,外购成本每件120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如下表所示:

如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省外购成本40000元。

要求:

(1)根据资料一,计算甲公司的下列指标:①营运资本;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料一,计算经营杠杆系数和财务杠杆系数。

(3)根据资料二,计算继续使用旧设备和购置新设备的平均年成本,并替公司进行决策。

(4)根据资料一和资料三,计算两个筹资方案的每股收益无差别点息税前利润。

(5)根据资料一和资料三,若公司选择方案一筹资,计算当息税前利润达到每股收益无差别点时的财务杠杆系数。

(6)根据资料四,判断公司应选择外购零部件还是自制零部件。

- 查看答案

A公司采用配股的方式进行融资。2020年3月25日为配股的股权登记日,以公司2019年12月31日总股数1000000股为基数,拟每10股配1股。3月25日公司股票收盘价为8元/股,配股价格为6.8元/股。

假定在分析中不考虑新募集资金投资产生净现值引起的企业价值变化。

要求:

(1)所有股东均参与配股的情况下,计算配股的除权参考价(计算结果保留小数点后四位)。

(2)所有股东均参与配股的情况下,计算每股股票配股权的价值(计算结果保留小数点后四位)。

(3)假设某股东拥有10000股A公司股票,若其他股东均参与配股,计算是否参与配股对该股东财富的影响(计算的股票价值保留整数)。

- 查看答案

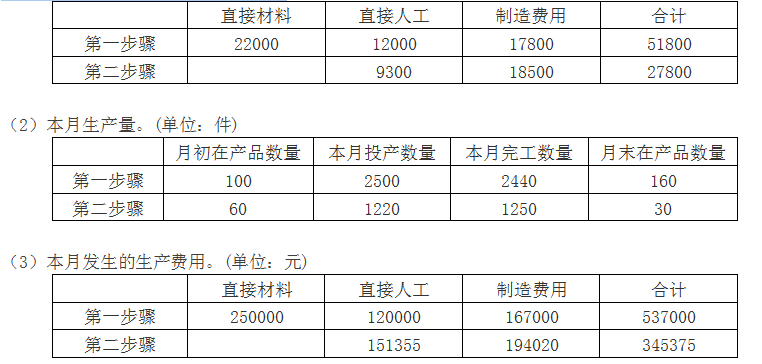

甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每2件半成品加工成1件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法(假设在产品存货发出采用加权平均法)分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

2020年7月的成本核算资料如下:

(1)月初在产品成本。(单位:元)

要求:

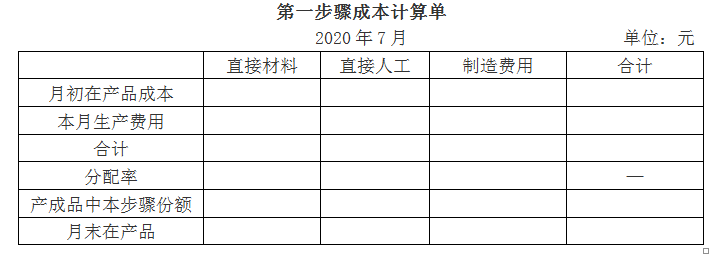

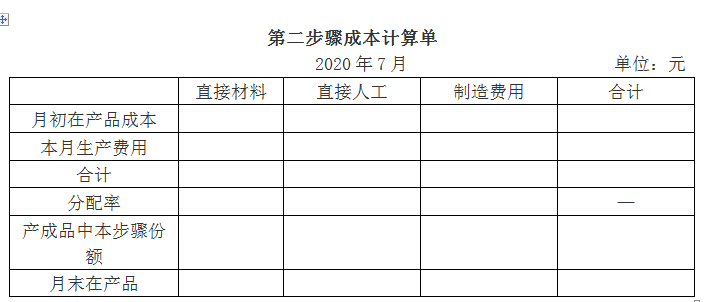

(1)编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

(2)编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

(3)简述平行结转分步法的优缺点。

- 查看答案

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报价利率4%;

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内。

(2)利用看涨期权—看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

- 查看答案

甲酒店想加盟另一个叫阳光酒店的项目,期限8年,相关事项如下:

(1)初始加盟保证金10万元,初始加盟保证金一次收取,合同结束时归还本金(无利息);

(2)初始加盟费按照酒店房间数120间计算,每个房间3000元,初始加盟费一次收取;

(3)每年特许经营费按酒店收入的6.5%上缴,加盟后每年年末支付;

(4)甲酒店租用的房屋4200平方米,租金每平方米一天1元,全年按365天计算(下同),每年年末支付;

(5)甲酒店需要在项目初始投入600万元的装修费用,按税法规定可按8年平均摊销;

(6)甲酒店每间客房定价每天175元,全年平均入住率85%,每间客房的客房用品、洗涤费用、能源费用等支出为每天2 9元,另外酒店还需要支付每年30万元的付现固定成本,每年年末支付;

(7)酒店的人工成本每年105万元,每年年末支付;

(8)酒店的税金及附加为营业收入的5.5%。

要求:

(1)计算加盟酒店的年固定成本总额和单位变动成本。

(2)计算酒店的盈亏平衡点入住率、安全边际率和年息税前利润。

(3)若每间客房定价下调10%,其他影响因素不变,计算息税前利润对单价的敏感系数。

(4)若决定每间客房定价下调10%,其他影响因素不变,求解此时酒店的盈亏平衡点入住率,以及为了维持目前息税前利润水平,酒店的平均入住率应提高到多少?

- 查看答案