(2018年真题)羊乐火锅成立于 1999年 8月。羊乐火锅以其风格多样的美味锅底无须蘸料的特色和旨在“让消费者到处能看到我的店”的全国连锁经营布局赢得消费者的喜爱。 2002年,羊乐火锅的营业额达到 25亿元,一跃成为国内本土餐饮业的佼佼者。 2008年 6月,羊乐火锅登陆香港交易所主板上市。

2011 年,国内最大的餐饮企业千百集团领导层判断,中餐市场的发展势不可挡,而火锅占中餐市场三分之一,羊乐火锅又位居国内火锅企业中的龙头地位,因而加快了收购羊乐火锅的步伐。

2012 年 2月,千百集团以 6.5港元 /股的注销价格(溢价 30%)、总额近 46亿港元现金完成了对羊乐火锅的高价收购,持股比例高达 93.2%,剩余的 6.8%股权则由羊乐火锅两位创始人持有。一年后,千百集团再次加码,以现金收购羊乐火锅全部股权。曾经的“国内火锅第一股” 的称号也随着羊乐火锅从交易所退市而隐匿。

正式收购羊乐火锅后,千百集团启动了标准化品牌升级工作,发布了全新品牌形象和运营标准,将传统厨艺与先进的管理理念相结合,努力将羊乐火锅打造成为知名火锅连锁品牌。

然而,收购后的几年中,羊乐火锅的运营情况不尽如人意,客流量与门店数量不断下滑。在国内一项行业评比中,收购前一直名列前茅的羊乐火锅仅位列第 9位。业内人士分析,造成这种状况的原因如下:

( 1)收购后的标准化管理未必适合饮食文化多元化的中餐,即使对于形式相对简单的火锅也不例外。经过多年的发展和改良,火锅种类的划分更加细化,作为一种餐饮文化,很难用标准化的管理模式去“经营”。消费者对口味的感受需要多元化的体验。羊乐火锅标准化管理的升级将着重于店面的装修风格和菜品的精致程度向千百旗下的外资餐饮企业看齐,而羊乐火锅原来引以自傲的“美味锅底无须蘸料”的特色被改掉,没有及时更新菜品,不能针对不同顾客提供差异化服务(如南北方消费者对调料的不同需求),使得消费者失去了以往享用羊乐火锅的乐趣。

( 2)千百集团运用“关、延、收、合”四字诀对羊乐火锅的加盟店进行整顿,使得原来羊乐火锅的门店数量大幅缩减,又没有及时对羊乐火锅门店开展新的布局,因而失去了羊乐火锅旨在“让消费者到处能看到我的店”打造的规模经济优势。

( 3) 2013年千百集团收购羊乐火锅两位创始人持有的剩余股权后,羊乐火锅原创团队就离开,之前多年积累的企业竞争优势也随之消失殆尽。例如,羊乐火锅当时完全有能力去整合 M省肉羊全产业链,而原创团队散伙后,这一功能被 M省另一家企业取而代之。

( 4)中国庞大的火锅餐饮市场吸引着新的企业不断加入,火锅业态近几年涌现不少实力强大的竞争对手。这些公司各自以其鲜明的特色、不断的推陈出新、清晰的市场定位,以及不断拓展的门店布局,赢得日益挑剔的消费者的青睐,对羊乐火锅的市场地位形成巨大的威胁。

要求:

( 1)依据并购战略“并购失败的原因”,简要分析千百集团收购羊乐火锅效果不尽人意的主要原因。

( 2)依据“零散产业的战略选择”,结合本案例,简要分析餐饮企业应当如何选择和实施波特三种基本竞争战略。

正确答案及解析

正确答案

解析

( 1)①决策不当。“收购后的标准化管理未必适合饮食文化多元化的中餐,即使对于形式相对简单的火锅也不例外……羊乐火锅标准化管理的升级着重于店面的装修风格和菜品的精致程度向千百旗下的外资餐饮企业看齐,而羊乐原来引以为傲的‘美味锅底无须蘸料’的特色被改掉了,又没有及时地更新菜品,也不能针对不同顾客提供差异化服务(如南北方消费者对调料的不同需求)。使得原来的消费者失去了以往享用羊乐火锅的乐趣”“千百集团运用‘关、延、收、合’四字诀对羊乐火锅的加盟店进行整顿,使原先羊乐火锅的门店大幅缩减,又没有及时进行羊乐火锅门店新的布局。因而丧失了羊乐火锅以‘让消费者到处能看到我的店’为宗旨打造的规模经济优势”。

②并购后不能很好地进行企业整合。“羊乐原创团队散伙了,之前原创团队多年积累的企业竞争优势也随之消失殆尽”“羊乐火锅标准化管理的升级着重于店面的装修风格和菜品的精致程度向千百旗下的外资餐饮企业看齐,而羊乐原来引以为傲的‘美味锅底无须蘸料’的特色被改掉了,又没有及时地更新菜品,也不能针对不同顾客提供差异化服务(如南北方消费者对调料的不同需求)”“千百集团……对羊乐火锅的加盟店进行整顿,使原先羊乐火锅的门店大幅缩减,又没有及时进行羊乐火锅门店新的布局”。

③支付过高的并购费用。“千百集团以 6.5港元 /股的注销价格(溢价 30%)、总额近 46亿港元现金完成了对羊乐火锅的高价收购”。

( 2)①克服零散——获得成本优势。“羊乐火锅以‘让消费者到处能看到我的店’为宗旨的全国连锁经营赢得消费者的喜爱”“千百集团……对羊乐火锅的加盟店进行整顿,使原先羊乐火锅的门店大幅缩减,又没有及时进行羊乐火锅门店新的布局。因而丧失了羊乐火锅以‘让消费者到处能看到我的店’为宗旨打造的规模经济优势”“这些公司……以及不断拓展的门店布局,赢得日益挑剔的消费者的青睐”。

②增加附加价值——提高产品差异化程度。“火锅作为一种中国特色的餐饮文化,很难用标准化的管理模式去‘经营’,消费者味蕾的感受需要多元化的体验。羊乐火锅标准化管理的升级着重于店面的装修风格和菜品的精致程度向千百旗下的外资餐饮企业看齐,而羊乐原来引以为傲的‘美味锅底无须蘸料’的特色被改掉了,又没有及时地更新菜品,也不能针对不同顾客提供差异化服务(如南北方消费者对调料的不同需求)。让原来的消费者丧失了以往享用羊乐火锅的乐趣”“这些公司各自以其鲜明的特色、不断地推陈出新……赢得日益挑剔的消费者的青睐”。

③专门化——目标集聚。“经过多年的发展和改良,火锅种类的划分更加细化,比如以‘麻、辣、烫’著称的重庆火锅属于南派火锅,还有以涮羊肉为代表的北派火锅和新派火锅等等。火锅作为一种中国特色的餐饮文化,很难用标准化的管理模式去‘经营’,消费者味蕾的感受需要多元化的体验”“这些公司各自以其鲜明的特色、不断地推陈出新、清晰的细分市场定位 ……赢得日益挑剔的消费者的青睐”。

你可能感兴趣的试题

甲公司是一家生产商,公司适用的所得税税率为25%,相关资料如下。

资料一:甲公司2019年相关财务数据如下表所示,假设甲公司成本性态不变,现有债务利息水平不变。

资料二:甲公司计划2020年推出一款新型产品,产品生产所需要的设备可以使用原有的旧设备,也可以购置新设备。新旧设备相关资料如下表所示:

假设甲公司要求的最低报酬率为10%。

资料三:若购置新设备,为了满足购置新设备的资金需求,甲公司设计了两个筹资方案,第一个方案是向银行借款筹集资金3000万元,年利率为8%,同时发行优先股3000万元,股息率9%;第二个方案是发行普通股1000万股,每股发行价6元,甲公司2020年年初普通股股数为3000万股。

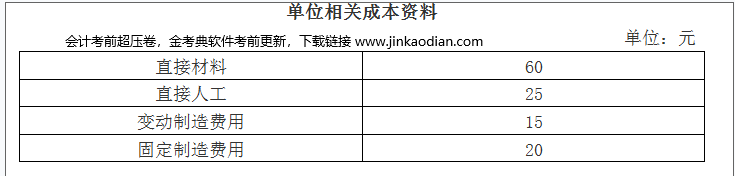

资料四:若生产该新产品需要利用一种零件,每年生产新产品需要零件20000件,外购成本每件120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如下表所示:

如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省外购成本40000元。

要求:

(1)根据资料一,计算甲公司的下列指标:①营运资本;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料一,计算经营杠杆系数和财务杠杆系数。

(3)根据资料二,计算继续使用旧设备和购置新设备的平均年成本,并替公司进行决策。

(4)根据资料一和资料三,计算两个筹资方案的每股收益无差别点息税前利润。

(5)根据资料一和资料三,若公司选择方案一筹资,计算当息税前利润达到每股收益无差别点时的财务杠杆系数。

(6)根据资料四,判断公司应选择外购零部件还是自制零部件。

- 查看答案

A公司采用配股的方式进行融资。2020年3月25日为配股的股权登记日,以公司2019年12月31日总股数1000000股为基数,拟每10股配1股。3月25日公司股票收盘价为8元/股,配股价格为6.8元/股。

假定在分析中不考虑新募集资金投资产生净现值引起的企业价值变化。

要求:

(1)所有股东均参与配股的情况下,计算配股的除权参考价(计算结果保留小数点后四位)。

(2)所有股东均参与配股的情况下,计算每股股票配股权的价值(计算结果保留小数点后四位)。

(3)假设某股东拥有10000股A公司股票,若其他股东均参与配股,计算是否参与配股对该股东财富的影响(计算的股票价值保留整数)。

- 查看答案

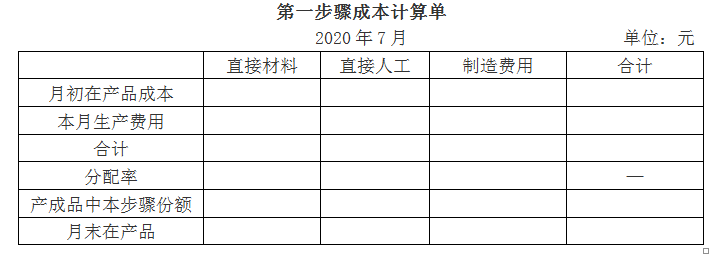

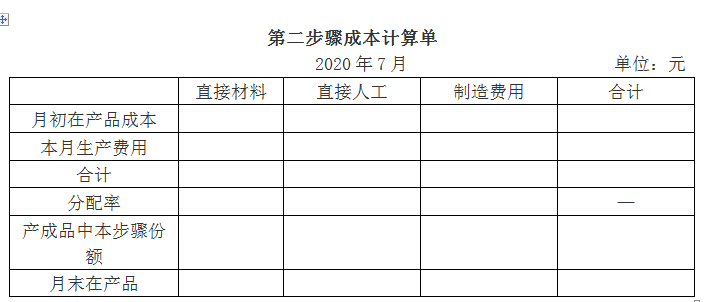

甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每2件半成品加工成1件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法(假设在产品存货发出采用加权平均法)分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

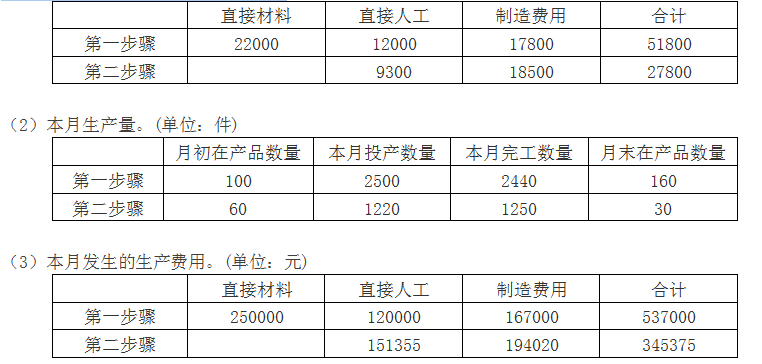

2020年7月的成本核算资料如下:

(1)月初在产品成本。(单位:元)

要求:

(1)编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

(2)编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

(3)简述平行结转分步法的优缺点。

- 查看答案

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报价利率4%;

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内。

(2)利用看涨期权—看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

- 查看答案

甲酒店想加盟另一个叫阳光酒店的项目,期限8年,相关事项如下:

(1)初始加盟保证金10万元,初始加盟保证金一次收取,合同结束时归还本金(无利息);

(2)初始加盟费按照酒店房间数120间计算,每个房间3000元,初始加盟费一次收取;

(3)每年特许经营费按酒店收入的6.5%上缴,加盟后每年年末支付;

(4)甲酒店租用的房屋4200平方米,租金每平方米一天1元,全年按365天计算(下同),每年年末支付;

(5)甲酒店需要在项目初始投入600万元的装修费用,按税法规定可按8年平均摊销;

(6)甲酒店每间客房定价每天175元,全年平均入住率85%,每间客房的客房用品、洗涤费用、能源费用等支出为每天2 9元,另外酒店还需要支付每年30万元的付现固定成本,每年年末支付;

(7)酒店的人工成本每年105万元,每年年末支付;

(8)酒店的税金及附加为营业收入的5.5%。

要求:

(1)计算加盟酒店的年固定成本总额和单位变动成本。

(2)计算酒店的盈亏平衡点入住率、安全边际率和年息税前利润。

(3)若每间客房定价下调10%,其他影响因素不变,计算息税前利润对单价的敏感系数。

(4)若决定每间客房定价下调10%,其他影响因素不变,求解此时酒店的盈亏平衡点入住率,以及为了维持目前息税前利润水平,酒店的平均入住率应提高到多少?

- 查看答案