资料一

从80年代开始,中国彩电业每十年迎来一次技术进步的红利。显示技术迭代、4K平板普及、智能成标配,十年来中国彩电业的发展跌宕起伏。疾风知劲草,近十年,中国LU集团通过不断提升品牌、技术、市场能力,绘出了中国彩电品牌完美蝶变的成长轨迹。

十年来,LU的技术路线图其实非常清晰,那便是左手ULED,右手激光,构筑彩电业最高的技术竞争壁垒。

研发芯片可以说是高投入、高风险、低成功率,业内对此曾经有句笑谈:“不研发芯片是等死,研发是自己找死”。为了摆脱中国电视产业装配芯片全部依赖进口的局面,LU又一次选择挑战极限,在上海设立ASIC(专用集成电路)设计中心,上马研制芯片项目。经过长时间的研究,LU自主研发了可实现背光分区的ULED技术,以及信芯芯片、Hi-ViewPro画质引擎芯片,将液晶电视的画质水平提升到了新高度,奠定了LU在全球高端彩电市场的优势地位。如今,最新的LU-9电视具备1000个背光分区,画质水平在平板电视领域无出其右,在2018年CES上成功摘下“全球年度显示技术金奖”。

不过,液晶屏没有限制LU的想象力,LU十年之前就开始布局下一代电视技术——激光电视。如今,激光电视已成为LU的重要标签,成为世界电视史上一次创造性的自我“革命”。

技术上,LU完成了从2K到4K,再到双色4K的技术突破,实现了完全自主研发和自主生产制造;在引发大量互联网品牌进入激光阵营后,LU还牵头制定激光电视行业技术规范,引领行业有序前行。

产品方面,LU激光电视不仅全面4K化,更实现了80~150寸屏幕的全方位布局。LU还陆续向4K超大尺寸300寸以及70寸以下中小尺寸产品拓展和覆盖。

在全新的人工智能时代,LU将之前的VIDAA智能系统升级为VIDAAAI人工智能电视系统,以绝对的实力重新定义人工智能电视,不仅首次推出了全场景实时图像搜索和全场景语音两大创新的交互设计,而且通过开放生态实现上百种主流生活场景服务覆盖,让3000多万活跃的LU互联网电视用户都有机会体验AI智能带来的全新体验。

从自主研发超清画质ULED电视到引领无屏激光电视时代,从推动智能化普及到重新定义人工智能电视,从开启大屏运营到成为全球最大的互联网电视云平台,LU连续14年中国市场第一。LU电视十年来的成功发展历程,代表着中国彩电业的进化方向,堪称中国制造业转型升级的绝佳样本。

资料二

LU也一直注重国际化经营。南非是LU在海外进行本土经营的起点。1994年,LU在南非设立LU南非销售控股有限公司,总部位于约翰内斯堡。目前,LU南非公司在当地的主要城市都设有办公室,已在全国开设3000多家连锁店。经过20多年的不断努力,ULED电视和冰箱在当地已成为一线品牌。同时,LU南非公司还向周边国家辐射,如今产品已远销周围10多个国家。

北美地区一直是LU的重点市场,LU也希望以北美市场为桥头堡打开全球市场,打造全球知名品牌。2001年,LU美国公司在美国洛杉矶成立,2007年搬迁至亚特兰大。该公司致力于为北美消费者提供优质的电视、空调、冰箱等多媒体和家电产品。目前,LU产品已经进入了美国多家全国性大型连锁渠道,如沃尔玛、百思买、山姆俱乐部、Costco、亚马逊等。

2015年7月31日,LU宣布将斥资2370万美元收购美国夏普。此交易将让LU接管夏普在北美和南美的电视机业务。在被LG电子、索尼和松下等制造商主宰的市场,此交易将有助于LU成为美洲电视机市场的主要竞争者,有助于中国品牌在美洲电视机市场获取更多的份额。LU已拥有超过10年的平板电视制造经验,随着将目光瞄准4K和OLED电视技术,LU希望把握住电视机产业的增长潜力点,用成熟品牌和低价来吸引消费者的目光。

目前,LU已经在海外建有17个分公司实施本土化经营,覆盖欧洲、美洲、非洲、中东、澳洲及东南亚等地市场;在海外建有3个生产基地实施区域化生产,产品远销130多个国家和地区;在全球设立12个研发机构,面向全球引进高端人才,提升技术产品研发能力。

在全球范围内打造自主品牌,LU的关键举措是体育营销。从冠名澳网体育场,到赞助F1红牛车队,再到赞助2016欧洲杯,LU借助体育这一全球通行的语言,实现全球品牌影响力的极大跃升。

资料三

2018年,LU集团聘请外部机构进行内部控制审计,LU集团的一系列问题被披露出来。

(1)LU集团公司的高管人员大部分为技术人员,在公司运营和管理方面的能力有所欠缺,而且在人力资源方面没有健全的引入机制,使得聘任的人员无法胜任目前工作,影响了企业进一步发展。另外,由于奖励机制的不健全,使得部分高级技术人员跳槽。

(2)LU集团在公司设立监事会,对董事和经理层进行监督,但实际情况却是,监事会成员大部分为董事会的成员,没有按照法律规定由股东大会选举监事,使得董事在具有执行职能的同时,又具有监督职能,造成了自己监督自己的局面。

(3)由于对知识产权的不重视,使得其自主研发的全场景实时图像搜索和全场景语音两大创新的交互设计被其他企业仿制,对企业利益造成损害。

要求:

(1)根据资料一,简要分析LU集团电视机业务实施发展战略的主要途径;

(2)根据资料一,简要分析LU集团实施研发战略的类型以及研发定位;

(3)根据资料一,简要分析LU集团采取的基本竞争战略类型;

(4)根据资料二,简要分析LU集团涉及的促销组合要素;

(5)根据资料二,简要分析LU集团国际市场进入模式;

(6)根据资料三,从内部控制角度简要分析LU集团面临的运营风险。

正确答案及解析

正确答案

解析

(1)实施发展战略的主要途径:内部发展(新建)、外部发展(并购)、战略联盟。

LU集团实施的是内部发展(新建)。“为了摆脱中国电视产业装配芯片全部依赖进口的局面,LU又一次选择挑战极限,在上海设立ASIC(专用集成电路)设计中心,上马研制芯片项目”。

(2)研发的类型:产品研究和流程研究。

LU集团属于产品研究。“LU自主研发了可实现背光分区的ULED技术,以及信芯芯片、Hi-ViewPro画质引擎芯片,将液晶电视的画质水平提升到了新高度,奠定了LU在全球高端彩电市场的优势地位”“产品方面,LU激光电视不仅全面4K化,更实现了80~150寸屏幕的全方位布局。LU还陆续向4K超大尺寸300寸以及70寸以下中小尺寸产品拓展和覆盖”“不仅首次推出了全场景实时图像搜索和全场景语音两大创新的交互设计,而且通过开放生态实现上百种主流生活场景服务覆盖,让3000多万活跃的LU互联网电视用户都有机会体验AI智能带来的全新体验”。

研发定位:①成为向市场推出新技术产品的企业;②成为成功产品的创新模仿者;③成为成功产品的低成本生产者。

LU集团属于成为向市场推出新技术产品的企业。“最新的LU-9电视具备1000个背光分区,画质水平在平板电视领域无出其右,在2018年CES上成功摘下‘全球年度显示技术金奖’”“在全新的人工智能时代,LU将之前的VIDAA智能系统升级为VIDAAAI人工智能电视系统,以绝对的实力重新定义人工智能电视,不仅首次推出了全场景实时图像搜索和全场景语音两大创新的交互设计,而且通过开放生态实现上百种主流生活场景服务覆盖,让3000多万活跃的LU互联网电视用户都有机会体验AI智能带来的全新体验”。

(3)基本竞争战略类型:成本领先战略、差异化战略和集中化战略。

LU集团实施的是差异化战略。“十年来,LU的技术路线图其实非常清晰,那便是左手ULED,右手激光,构筑彩电业最高的技术竞争壁垒”“最新的LU-9电视具备1000个背光分区,画质水平在平板电视领域无出其右,在2018年CES上成功摘下‘全球年度显示技术金奖’”“在全新的人工智能时代,LU将之前的VIDAA智能系统升级为VIDAAAI人工智能电视系统,以绝对的实力重新定义人工智能电视,不仅首次推出了全场景实时图像搜索和全场景语音两大创新的交互设计,而且通过开放生态实现上百种主流生活场景服务覆盖,让3000多万活跃的LU互联网电视用户都有机会体验AI智能带来的全新体验”。

(4)促销组合要素:广告促销、营业推广、公关宣传、人员推销。

LU集团采用的是广告促销。“从冠名澳网体育场,到赞助F1红牛车队,再到赞助2016欧洲杯、LU借助体育这一全球通行的语言,实现全球品牌影响力的极大跃升”。

(5)国际市场进入模式包括:出口、对外股权投资、非股权安排。

LU集团采用的是对外股权投资。“1994年,LU在南非设立LU南非销售控股有限公司,总部位于约翰内斯堡”“2001年,LU美国公司在美国洛杉矶成立,2007年搬迁至亚特兰大”“目前,LU已经在海外建有17个分公司实施本土化经营,覆盖欧洲、美洲、非洲、中东、澳洲及东南亚等地市场;在海外建有3个生产基地实施区域化生产,产品远销130多个国家和地区;在全球设立12个研发机构,面向全球引进高端人才,提升技术产品研发能力”。

(6)①依据《企业内部控制应用指引第3号——人力资源》,LU集团面临的风险为人力资源缺乏或过剩、结构不合理、开发机制不健全,可能导致企业发展战略难以实现。“LU公司的……在人力资源方面没有健全的引入机制,使得聘任的人员无法胜任目前工作,影响了企业进一步发展”。

人力资源激励约束制度不合理、关键岗位人员管理不善,可能导致人才流失、经营效率低下或关键技术、商业秘密和国家机密泄露。“另外,由于奖励机制的不健全,使得部分高级技术人员跳槽”。

②依据《企业内部控制应用指引第1号——组织架构》,LU集团面临的风险为内部机构设计不科学,权责分配不合理,可能导致机构重叠、职能交叉或缺失、推诿扯皮,运行效率低下。“但实际情况却是,监事会成员大部分为董事会的成员,没有按照法律规定由股东大会选举监事,使得董事在具有执行职能的同时,又具有监督职能,造成了自己监督自己的局面”。

③依据《企业内部控制应用指引第10号——研究与开发》,LU集团面临的风险为研发成果转化应用不足、保护措施不力,可能导致企业利益受损。“由于对知识产权的不重视,使得其自主研发的全场景实时图像搜索和全场景语音两大创新的交互设计被其他企业仿制,对企业利益造成损害”。

你可能感兴趣的试题

甲公司是一家生产商,公司适用的所得税税率为25%,相关资料如下。

资料一:甲公司2019年相关财务数据如下表所示,假设甲公司成本性态不变,现有债务利息水平不变。

资料二:甲公司计划2020年推出一款新型产品,产品生产所需要的设备可以使用原有的旧设备,也可以购置新设备。新旧设备相关资料如下表所示:

假设甲公司要求的最低报酬率为10%。

资料三:若购置新设备,为了满足购置新设备的资金需求,甲公司设计了两个筹资方案,第一个方案是向银行借款筹集资金3000万元,年利率为8%,同时发行优先股3000万元,股息率9%;第二个方案是发行普通股1000万股,每股发行价6元,甲公司2020年年初普通股股数为3000万股。

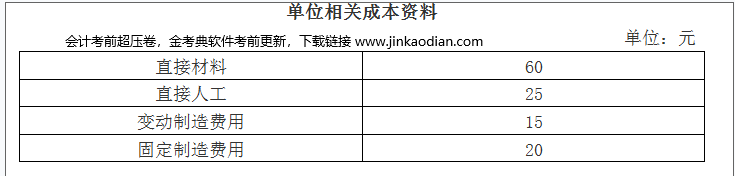

资料四:若生产该新产品需要利用一种零件,每年生产新产品需要零件20000件,外购成本每件120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如下表所示:

如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省外购成本40000元。

要求:

(1)根据资料一,计算甲公司的下列指标:①营运资本;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料一,计算经营杠杆系数和财务杠杆系数。

(3)根据资料二,计算继续使用旧设备和购置新设备的平均年成本,并替公司进行决策。

(4)根据资料一和资料三,计算两个筹资方案的每股收益无差别点息税前利润。

(5)根据资料一和资料三,若公司选择方案一筹资,计算当息税前利润达到每股收益无差别点时的财务杠杆系数。

(6)根据资料四,判断公司应选择外购零部件还是自制零部件。

- 查看答案

A公司采用配股的方式进行融资。2020年3月25日为配股的股权登记日,以公司2019年12月31日总股数1000000股为基数,拟每10股配1股。3月25日公司股票收盘价为8元/股,配股价格为6.8元/股。

假定在分析中不考虑新募集资金投资产生净现值引起的企业价值变化。

要求:

(1)所有股东均参与配股的情况下,计算配股的除权参考价(计算结果保留小数点后四位)。

(2)所有股东均参与配股的情况下,计算每股股票配股权的价值(计算结果保留小数点后四位)。

(3)假设某股东拥有10000股A公司股票,若其他股东均参与配股,计算是否参与配股对该股东财富的影响(计算的股票价值保留整数)。

- 查看答案

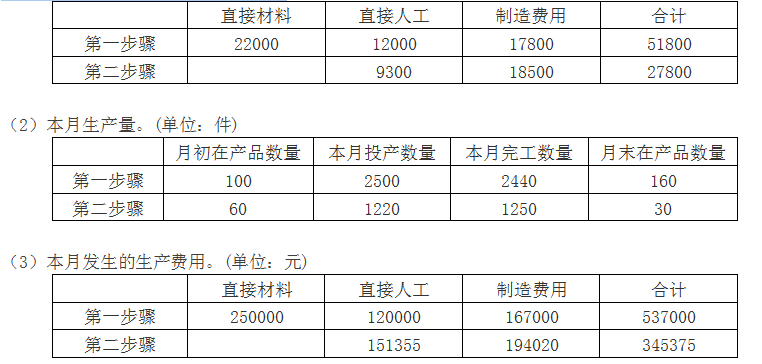

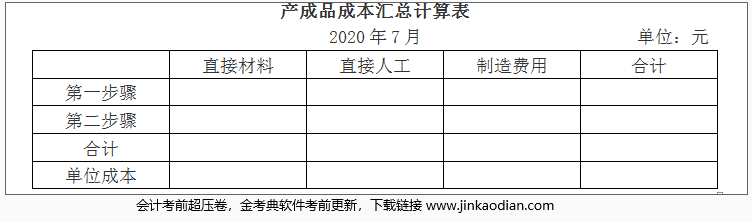

甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每2件半成品加工成1件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法(假设在产品存货发出采用加权平均法)分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

2020年7月的成本核算资料如下:

(1)月初在产品成本。(单位:元)

要求:

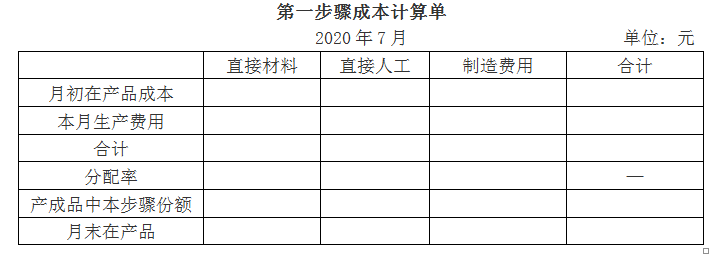

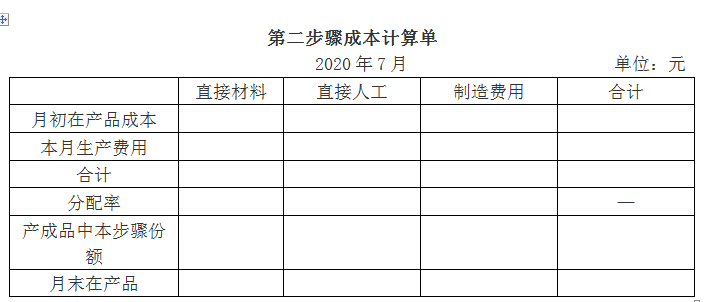

(1)编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

(2)编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

(3)简述平行结转分步法的优缺点。

- 查看答案

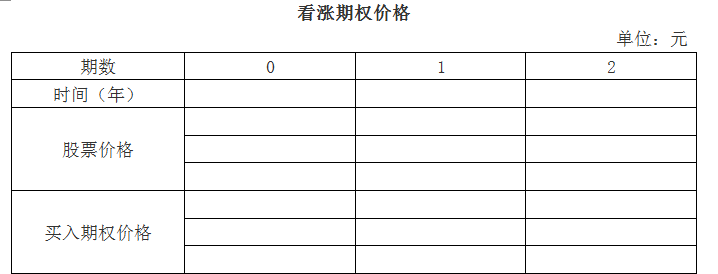

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报价利率4%;

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内。

(2)利用看涨期权—看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

- 查看答案

甲酒店想加盟另一个叫阳光酒店的项目,期限8年,相关事项如下:

(1)初始加盟保证金10万元,初始加盟保证金一次收取,合同结束时归还本金(无利息);

(2)初始加盟费按照酒店房间数120间计算,每个房间3000元,初始加盟费一次收取;

(3)每年特许经营费按酒店收入的6.5%上缴,加盟后每年年末支付;

(4)甲酒店租用的房屋4200平方米,租金每平方米一天1元,全年按365天计算(下同),每年年末支付;

(5)甲酒店需要在项目初始投入600万元的装修费用,按税法规定可按8年平均摊销;

(6)甲酒店每间客房定价每天175元,全年平均入住率85%,每间客房的客房用品、洗涤费用、能源费用等支出为每天2 9元,另外酒店还需要支付每年30万元的付现固定成本,每年年末支付;

(7)酒店的人工成本每年105万元,每年年末支付;

(8)酒店的税金及附加为营业收入的5.5%。

要求:

(1)计算加盟酒店的年固定成本总额和单位变动成本。

(2)计算酒店的盈亏平衡点入住率、安全边际率和年息税前利润。

(3)若每间客房定价下调10%,其他影响因素不变,计算息税前利润对单价的敏感系数。

(4)若决定每间客房定价下调10%,其他影响因素不变,求解此时酒店的盈亏平衡点入住率,以及为了维持目前息税前利润水平,酒店的平均入住率应提高到多少?

- 查看答案