背景:

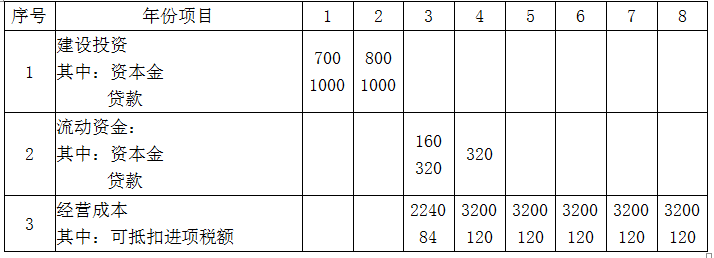

某地区2019年拟建年产40万吨新型建筑材料产品的项目。拟建项目的投资额及其他财务评价基础数据如表1.1所示,建设期为2年,运营期为6年。运营期第1年达产70%,以后各年均达产100%。

表1.1 某建设项目财务评价基础数据表 单位:万元

有关说明如下:

1.表中贷款额不含利息,建设投资贷款年利率为5.84%(按月计息),建设期贷款在运营期前4年按等额本息法偿还。建设投资估算中的540万元形成无形资产,其余形成固定资产。

2.无形资产在运营期各年等额摊销;固定资产使用年限为10年,直线法折旧,残值率为4%,固定资产余值在项目运营期末一次收回。

3.流动资金贷款利率为4%(按年计息)。流动资金在项目运营期末一次收回并偿还贷款本金。

4.增值税率为13%,增值税附加税率为10%,所得税税率为25%,行业基准投资回收期为8年。

5.建设投资贷款在运营期内的前4年等额还本付息。

6.当地政府考虑该项目对当地经济拉动作用,在项目运营期前两年每年给予500万元补贴。

7.运营期第4年需维持运营投资20万元(无可抵扣进项税额) ,维持运营投资按当年费用化处理,不考虑增加固定资产,无残值。

8.该项目正常年份产品的不含税销售价格为60元/件,设计生产能力为年产量80万件,年产品固定成本占年总成本(不含可抵扣的进项税)的40%,单位产品平均可抵扣进项税额预计为1.5元。

9. 运营期第1年达产70%,预计这一年的营业收入、经营成本及其所含进项税额等均按正常年份的70%;以后各年均达产100%。

10.假定建设投资中无可抵扣固定资产进项税额,不考虑增值税对固定资产投资、建设期利息计算、建设期现金流量的可能影响。

问题:

1.列式计算建设投资贷款年实际利率,建设期贷款利息。

2.编制建设投资贷款还本付息计划表。列式计算年固定资产年折旧额和运营期末余值。

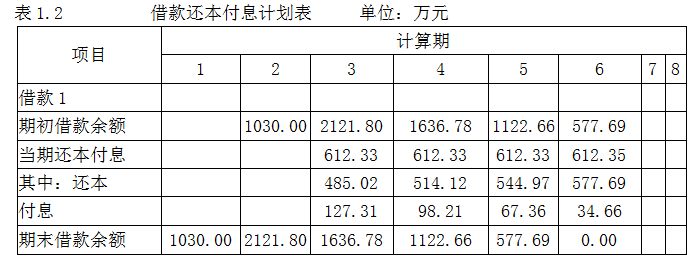

表1.2 建设投资借款还本付息计划表 单位:万元

3.列式计算计算期第3、6年的增值税附加、总成本(不含可抵扣的进项税)和所得税。

4.从项目资本金角度,列式计算计算期第3年的净现金流量。

5.列式计算计算期第6年的年产量盈亏平衡点,并据此进行盈亏平衡分析。

(计算结果保留两位小数)

正确答案及解析

正确答案

解析

问题1:

建设投资贷款年实际利率=(1+5.84%/12)12-1=6%

建设期贷款利息:

第一年建设期利息=1000×0.5×6%=30.00(万元)

第二年建设期利息=(1000+30.00)×6%+1000×0.5× 6%=91.80(万元)

建设期贷款利息合计=30.00+91.80=121.80 (万元)

问题2:

固定资产金额=(700+800+1000+1000)-540= 2960.00万元

注意:固定资产金额与固定资产投资的区别

年固定资产折旧额=(2960.00+121.8)×(1-4%)/10=295.85万元

运营期末固定资产余值=295.85×(10-6)+(2960.00+121.8)×4%=1306.67万元

问题3:

1.增值税及附加

计算期

第3年的增值税=60×80×13%×0.7-84=352.80(万元)

第3年的增值税附加= 352.80 ×10%=35.28(万元)

第6年的增值税=60×80×13%-120=504.00(万元)

第6年的增值税附加=504.00×10%=50.40(万元)

2.总成本(不含可抵扣的进项税)

计算期第3年总成本=(2240-84)+295.85+540/6+140.11=2681.96 万元

计算期第6年总成本=(3200-120)+295.85+540/6+60.26+20=3546.11 万元

3.所得税

计算期第3年所得税=(60×80×70%+500-2681.96-35.28)×25%=285.69万元

计算期第6年所得税=(60×80-3546.11-50.4)×25%=300.87万元

问题4:

计算期第3年

现金流入(含销项税)=60×80×(1+13%)×70%+500=4296.80(万元)

现金流出(含进项税)=160+485.02+140.11+2156+84+352.8+35.28+285.69=3698.90(万元)

资本金净现金流量=4296.80-3698.90=597.90(万元)

问题5:

年产量盈亏平衡点,即利润总额=0

首先计算:计算期第6年单位产品不含税可变成本=总成本×60%/80=3546.11×60%/80=26.60元

假定盈亏平衡产量为Q万件,

收入-总成本-增值税附加=0(不含税)

60×Q-(3546.11×40%+26.6×Q)-(60×Q×13%-1.5×Q)×10%=0

Q=43.68万件

结果表明,当项目年产量小于43.68万件时,项目开始亏损,当项目年产量大于43.68万件时,项目开始盈利。即盈亏平衡产量为设计生产能力54.60%,所以该项目盈利能力和抗风险能力很强,项目可行。

包含此试题的试卷

你可能感兴趣的试题

镁及镁合金的主要特性有( )。

-

- A.密度小、化学活性强、强度低

- B.能承受较大的冲击、振动荷载

- C.耐蚀性良好

- D.缺口敏感性小

- 查看答案

铅合金是在铅中加入锑、铜、锡和砷等元素可提高铅的再结晶温度、细化晶粒、提高硬度和强度等,并保持合金的良好耐蚀性,可以耐( )腐蚀。

-

- A.海水

- B.氢氟酸

- C.硝酸

- D.盐酸

- 查看答案

下列关于沉淀硬化型不锈钢叙述正确的是( )。

-

- A.突出优点是经沉淀硬化热处理以后具有高的强度

- B.但耐蚀性较铁素体型不锈钢差

- C.主要用于制造高强度的容器、结构和零件

- D.也可用作高温零件

- 查看答案

普通低合金钢比碳素结构钢具有( )。

-

- A.较高的韧性

- B.良好的焊接性能

- C.良好的耐蚀性

- D.较高的脆性转变温度

- 查看答案

多模光纤的特点有( )。

-

- A.耦合光能量大

- B.发散角度大

- C.传输频带较窄

- D.适用于远程通讯

- 查看答案