某企业拟新建一化工产品生产项目,其中设备从某国进口,重量 700 吨,装运港船上交货价为 420 万美元,国际运费标准为 550 美元/吨,国际运输保险费率为 3‰,银行财务费率为 5‰,外贸手续费率为 1.5%,关税税率为 22%,进口环节增值税的税率为 17%,银行外汇牌价为 1 美元=6.7元人民币,该设备国内运杂费率为 3.5%。

项目的建筑工程费用为 2500万元,安装工程费用为 1700 万元,工程建设其他费用为工程费用的 20%,基本预备费费率为工程费用和工程建设其他费用之和的 5%,建设期价差预备费为静态投资的 3%。

项目建设期 1 年,运营期 6 年,项目建设投资全部为自有资金投入,预计全部形成固定资产,其中建设投资的 13%为可抵扣的固定资产进项税额。固定资产可使用年限为 8 年,按直线法折旧,残值率为 4%,固定资产余值在项目运营期末收回。运营期第 1年投入流动资金 1350万元,全部为自有资金,流动资金在计算期末全部收回。

项目运营期第 1年即达到设计生产能力,在运营期间,每年的含税营业收入为 7500万元,其中销项税额为 900万元,经营成本为 2800万元,其中进项税额 170万元,增值税附加税率按应纳增值税的 12%计算,所得税率为 25%,行业基准投资回收期为 5 年,企业投资者可接受的最低税后收益率为 10%。

问题:

1.列式计算该项目的设备购置费。

2.列式计算该项目的建设投资。

3.列式计算该项目的固定资产原值、年折旧费和余值。

4.列式计算项目运营期各年的调整所得税。

进口设备购置费的计算

正确答案及解析

正确答案

解析

问题1:

进口设备货价(FOB)=420×6.7=2814.00(万元)

国际运费=550×700×6.7/10000=257.95(万元)

国外运输保险费=(2814+257.95)×3‰/(1-3‰)=9.24(万元)

到岸价(CIF)=2814.00+257.95+9.24=3081.19(万元)

银行财务费=2814.00×5‰=14.07(万元)

外贸手续费=3081.19×1.5%=46.22(万元)

关税=3081.19×22%=677.86(万元)

进口环节增值税=(3081.19+677.86)×17%=639.04(万元)

进口从属费=14.07+46.22+677.86+639.04=1377.19(万元)

进口设备原价(抵岸价)=3081.19+1377.19=4458.38(万元)

国内运杂费=4458.38×3.5%=156.04(万元)

设备购置费=4458.38+156.04=4614.42(万元)

问题2:

工程费用=2500+1700+4614.42=8814.42(万元)

工程建设其他费=8814.42×20%=1762.88(万元)

基本预备费=(8814.42+1762.88)×5%=528.87(万元)

价差预备费=(8814.42+1762.88+528.87)×3%=333.19(万元)

建设投资=8814.42+1762.88+528.87+333.19=11439.36(万元)

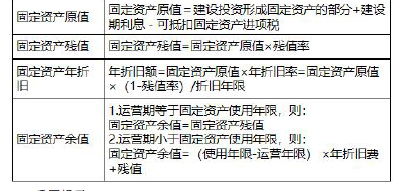

固定资产相关的计算

项税额不形成固定资产。

重要提示:

1)建设项目融资前,固定资产原值不含建设期利息;融资后,固定资产原值应包含建设期利息。

2)可抵扣的固定资产进

问题3:

固定资产原值=11439.36-(11439.36×13%)=9952.24(万元)

固定资产年折旧费=9952.24×(1-4%)/8=1194.27(万元)

固定资产余值=1194.27×2+9952.24×4%=2786.63(万元)

基于利润总额的相关计算

1.利润总额(熟练掌握)(基础数据)

可分为含税与不含税两种情况:

利润总额=营业收入(含销项税)-总成本费用(含可抵扣的进项税)-增值税-增值税附加

利润总额=营业收入(不含销项税)-总成本费用(不含可抵扣的进项税)-增值税附加

其中:

(1)营业收入一般已知,或:营业收入=年销售量×销售单价

(2)总成本费用=经营成本+折旧费+摊销费+利息支出(+维持运营投资)摊销费=无形资产(或其他资产)/摊销年限

利息支出=长期借款利息+流动资金借款利息+临时借款利息

说明:其中的经营成本可分为含税和不含税两种情况

(3)增值税(运营期第一年)=当年的销项税-当年可抵扣的进项税-固定资产中可抵扣的进项税

增值税(运营期第二年及以后)=当年的销项税-当年可抵扣的进项税-上一年可抵扣的进项税

说明:当某年的增值税为负值时,在利润及利润分配表表格中“应缴纳增值税”一栏应填写为0,但计算过程应保留其负值,在下一年计算增值税时继续抵扣。

例如:

可抵扣固定资产进项税为100 万元。运营期10 年,每年的销项税为120,进项税为80。

计算运营期各年应纳增值税。

第1 年:120-80-100=-60 万,第1 年不交增值税

第2 年:120-80-60=-20 万,第2 年不交增值税

第3 年:120-80-20=20 万,第3 年交20 万元增值税

第4-10 年:120-80=40 万,第4-10 年交40 万增值税

(4)增值税附加=增值税×附加税率

2.净利润(熟练掌握)(基础数据)

净利润=利润总额-所得税

其中:所得税=(利润总额-亏损)×所得税率(熟练掌握)(基础数据)

3.息税前利润

息税前利润=利润总额+利息=净利润+所得税+利息

4.调整所得税(融资前分析)

调整所得税=息税前利润×调整所得税率

问题4:

第2 年的增值税=900-170-(11439.36×13%)=-757.12(万元)<0

故第2 年应纳增值税额为0。

第3 年的增值税=900-170-757.12=-27.12(万元)<0

故第3 年应纳增值税额为0。

第4 年的增值税=900-170-27.12=702.88(万元)

第5 年、第6 年、第7 年的应纳增值税=900-170=730(万元)

第2 年、第3 年调整所得税=[(7500-900)-(2800-170)-1194.27-0]×25%=693.93(万元)

第4 年调整所得税=[(7500-900)-(2800-170)-1194.27-702.88×12%]×25%=672.85(万元)

第5 年、第6 年、第7 年的调整所得税=[(7500-900)-(2800-170)-1194.27-730.00×12%]×25%=672.03(万元)

包含此试题的试卷

你可能感兴趣的试题

气象对工程建设的影响主要体现在(??)。

-

- A.对路基施工的影响

- B.对路面施工的影响

- C.对桥梁施工的影响

- D.对高空作业的影响

- 查看答案

下列选项中,不属于预应力混凝土梁桥的主要病害的是(??)。

-

- A.混凝土表面剥落、渗水

- B.梁(板)体混凝土病害

- C.预应力钢束应力损失造成的病害

- D.预应力混凝土梁出现裂缝

- 查看答案

当地下水位高、潜水层埋藏不深时,可采用的路基排水为( ) 。

-

- A.暗沟

- B.暗管

- C.明沟

- D.排水槽

- 查看答案

下列选项中,属于膨胀土特征的是( )

-

- A.颜色为淡黄、褐色或灰黄色

- B.具有湿陷性

- C.粒度成分以黏粒为主

- D.黏粒的黏土矿物以高岭石为主

- 查看答案

根据涵洞中线与路线中线的关系,涵洞可分为( ) 。

-

- A.正交涵洞

- B.圆管涵

- C.斜交涵洞

- D.拱涵

- 查看答案