某企业拟建一个市场急需产品的工业项目。建设期1年,运营期6年。项目建成当年投产时,当地政府决定扶持该产品生产的补贴收入100万元。

其他基本数据如下:

1.建设投资1000万元。预计全部形成固定资产(包含可抵扣固定资产进项税额100万元),固定资产使用年限10年,按直线法折旧,期末残值率4%,固定资产余值在项目运营期末收回。投产当年又投入资本金200万元作为运营期的流动资金。

2.正常年份年营业收入为800万元(其中销项税额100万元),经营成本300万元(其中进项税额50万元),增值税附加按应纳增值税的10%计算,所得税率为25%,行业基准收益率10%,基准投资回收期6年。企业投资者期望的最低可接受所得税后收益率为15%。

3.投产第1年仅达到设计生产能力的80%,预计这一年的营业收入及其所含销项税额、经营成本及其进项税额为正常年份的80%。以后各年均达到设计生产能力。

4.运营期的第4年,预计需花费30万元(无可抵扣进项税额)更新新型自动控制设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

问题:

1.编制拟建项目投资现金流量表。

2.计算项目的静态投资回收期。

3.计算项目的财务净现值。

4.从财务角度分析拟建项目的可行性。

正确答案及解析

正确答案

解析

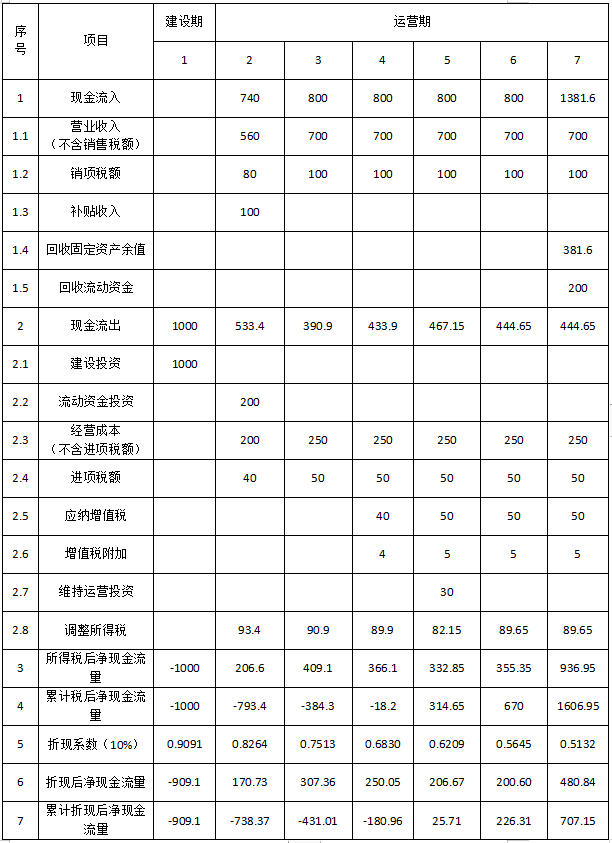

1.编制拟建项目投资现金流量表前需要计算以下数据: (1)计算固定资产折旧费:

固定资产折旧费=(1000-100)×(1- 4%)/10=86.4万元

(2)计算固定资产余值:

固定资产余值=残值+(折旧年限-运营年限×)年折旧费=(1000-100)×4%+(10-6)×86.4=381.6万元

(3)增值税应纳税额=当期销项税额-当期进项税额-可抵扣固定资产进项税额

计算期第2年:100×0.8-50×0.8-100=-60万元<0,故第2年应纳增值税额为0。

计算期第3年:100-50-60=-10万元<0,故第3年应纳增值税额为0。

计算期第4年:100-50-10=40万元

计算期第5年、第6年、第7年:100-50=50万元

(4)调整所得税=[营业收入-当期销项税额-(经营成本-当期进项税额)- 折旧费 - 维持运营投资+补贴收入- 增值税附加]×25%

计算期第2年调整所得税:[(800-100)×80%-(300-50)×80%-86.4-0+100-0]×25%=93.4万元

计算期第3年调整所得税:(700-250-86.4-0+0-0)×25%=90.9万元

计算期第4年调整所得税:(700-250-86.4-0+0- 40×10%)×25%=89.9万元

计算期第5年调整所得税:(700-250-86.4-30+0-50×10%)×25%=82.15万元

计算期第6、7年调整所得税=(700-250-86.4-0+0-50×10%)×25%=89.65万元

项目投资现金流量表见表1-1。

表1-1 项目投资现金流量表 单位:万元

2.计算项目的静态投资回收期

静态投资回收期=(5-1)+18.2/332.85=4.05年

所以:项目静态投资回收期为:4.05年

3.项目财务净现值就是计算期末的累计折现后净现金流量707.15万元。

4.本项目的静态投资回收期为4.05年小于基准投资回收期6年;财务净现值为707.15万元>0,所以,从财务角度分析该项目投资可行。

包含此试题的试卷

你可能感兴趣的试题

气象对工程建设的影响主要体现在(??)。

-

- A.对路基施工的影响

- B.对路面施工的影响

- C.对桥梁施工的影响

- D.对高空作业的影响

- 查看答案

下列选项中,不属于预应力混凝土梁桥的主要病害的是(??)。

-

- A.混凝土表面剥落、渗水

- B.梁(板)体混凝土病害

- C.预应力钢束应力损失造成的病害

- D.预应力混凝土梁出现裂缝

- 查看答案

当地下水位高、潜水层埋藏不深时,可采用的路基排水为( ) 。

-

- A.暗沟

- B.暗管

- C.明沟

- D.排水槽

- 查看答案

下列选项中,属于膨胀土特征的是( )

-

- A.颜色为淡黄、褐色或灰黄色

- B.具有湿陷性

- C.粒度成分以黏粒为主

- D.黏粒的黏土矿物以高岭石为主

- 查看答案

根据涵洞中线与路线中线的关系,涵洞可分为( ) 。

-

- A.正交涵洞

- B.圆管涵

- C.斜交涵洞

- D.拱涵

- 查看答案