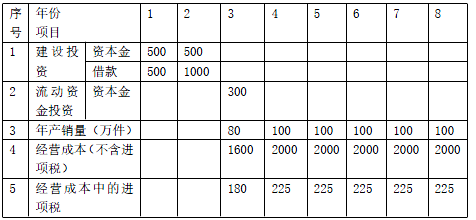

某拟建项目财务评价数据如下

1.项目建设期2 年,运营期6 年。某建设项目资金投入及成本基础数据表见表1-1

表1-1 某建设项目资金投入及成本基础数据表

2.项目建设投资预计形成无形资产300 万,其余全部形成固定资产(其中可抵扣固定资产进项税额80 万元)。固定资产使用年限8 年,残值率5%。无形资产在运营期均匀摊入成本。

3.还款方式:建设投资贷款在运营期前4 年等额还本付息,贷款年利率为7.2%(按月计息)。

4.项目设计生产能力为年产量100 万件某产品,产品不含税售价为28元/件,单位产品可变成本为15 元(不含进项税),增值税税率为16%,增值税附加综合税率为10%,所得税率为25%。

【问题】

1.列式计算拟建项目的固定资产总投资。

2.列式计算项目的固定资折旧、无形资产摊销及固定资产余值。

3.列式计算项目运营期第2 年应偿还的本金和利息,并说明项目收益能否满足还款要求。

4.列式计算项目的资本金净利润率。

5.列式运营期第2 年的产量盈亏平衡点(万件)和单价盈亏平衡点(元)。

(计算结果保留2 位小数)

建设期借款利息的计算

(1)特点说明:均衡贷款,建设期只计息不还。

(2)计息公式

建设期年贷款利息=(年初累计借款+本年新增借款÷2)×实际年利率

(3)名义利率与实际利率之间的换算

实际利率=(1+名义利率/年计息次数)^年计息次数-1

正确答案及解析

正确答案

解析

问题1:

年实际利率=(1+7.2%/12)12-1=7.44%

建设期第1 年利息=500/2×7.44%=18.60(万元)

建设期第2 年利息=(500+18.6+1000/2)×7.44%=75.78(万元)

建设期利息=18.60+75.78=94.38

固定资产总投资=500+500+500+1000+94.38=2594.38(万元)

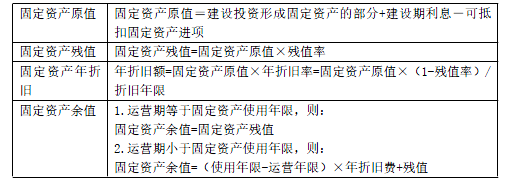

固定资产相关的计算

重要提示:

1)建设项目融资前,固定资产原值不含建设期利息;融资后,固定资产原值应包含建设期利息。

2)可抵扣的固定资产进项税额不形成固定资产。

问题2:

固定资产折旧=(2594.38-300-80)×(1-5%)/8=262.96(万元)

无形资产摊销=300/6=50.00(万元)

固定资产余值=(2594.38-300-80)×5%+(8-6)×262.96=636.64(万元)

建设期借款利息的偿还

(1)等额本金法(等额本金,利息照付):运营期内某几年等额还本,利息照付:

每年应还等额的本金=建设期本利和/还款年限

某年应付利息=当年期初本利和×利率

当年期初借款余额=上年期初借款余额-上年偿还本金

(2)等额本息法(等额还本付息):运营期内某几年等额还本付息:

每年应还的等额本息和:A=P×(A/P,i,n)

每年付息=当年期初借款余额×利率

每年还本=每年还本付息-当年付息

当年期初借款余额=上年期初借款余额-上年偿还本金

最大能力偿还法

运营期某年最大能力可用于还本付息的资金(最大偿还能力)

=营业收入(不含销项税额)-经营成本(不含进项税额)-增值税附加+补贴收入-所得税

=息税折旧摊销前利润-所得税

=营业收入(含销项税额)-经营成本(含进项税额)-增值税税金及附加+补贴收入-所得税

=可用于还款的未分配利润+利息+折旧+摊销

问题3:

建设期借款本利和=500+1000+94.38=1594.38(万元)

建设期贷款在运营期前4 年每年等额偿还的本息和

=1594.38×(1+7.44%)4×7.44%/[(1+7.44%)4-1]

=475.39(万元)

运营期第1 年应还建设投资贷款利息=1594.38×7.44%=118.62(万元)

运营期第1 年应还本金=475.39-118.62=356.77(万元)

运营期第2 年应还利息=(1594.38-356.77)×7.44%=92.08(万元)

运营期第2 年应还本金=475.39-92.08=383.31(万元)

运营期第2 年利润总额=100× 28-2000-262.96-50-92.08-( 100×28× 16%-225)×10%=372.66(万元)

净利润=372.66×(1-25%)=279.50(万元)

可用于还本的资金=279.50+262.96+50.00=592.46 万元>运营期第2 年应还本金383.31

万元,所以满足还款要求。

项目总投资收益率和资本金净利润率

总投资收益率=(正常年份(或运营期内年平均)息税前利润/总投资)×100%

总投资包含:(建设投资+建设期利息+流动资金投资)

资本金净利润率=〔正常年份(或运营期内年平均)净利润/项目资本金〕×100%

财务评价:总投资收益率≥行业收益率参考值,项目可行;

项目资本金净利润率≥行业净利润率参考值,项目可行。

问题4:

资本金净利润率=279.50/(500+500+300)=21.50%

盈亏平衡分析

项目盈亏平衡点(BEP)的表达形式:(即利润为0)

1.销售收入(不含税)-总成本(不含税)-增值税附加=0

2.销售收入(不含税)-固定成本-可变成本(不含税)-增值税附加=0

3.不含税单价(P)×产量(Q)-固定成本-单位产品可变成本×产量(Q)

-单位产品增值税附加×产量(Q)=0

问题5:

设产量盈亏平衡点为Q 万件

运营期第2 年的总成本费用(不含税)=2000+262.96+50+92.08=

2405.04(万元)

运营期第2 年的固定成本费用(不含税)=2405.04-15×100=

905.04(万元)

28Q-(28×16%-225/100)×10%×Q-905.04-15Q=0

Q=70.834(万件)

设单价盈亏平衡点为P 元

100P-(P×16%-225/100)×10%×100-905.04-15×100=0

P=24.21 元

包含此试题的试卷

你可能感兴趣的试题

镁及镁合金的主要特性有( )。

-

- A.密度小、化学活性强、强度低

- B.能承受较大的冲击、振动荷载

- C.耐蚀性良好

- D.缺口敏感性小

- 查看答案

铅合金是在铅中加入锑、铜、锡和砷等元素可提高铅的再结晶温度、细化晶粒、提高硬度和强度等,并保持合金的良好耐蚀性,可以耐( )腐蚀。

-

- A.海水

- B.氢氟酸

- C.硝酸

- D.盐酸

- 查看答案

下列关于沉淀硬化型不锈钢叙述正确的是( )。

-

- A.突出优点是经沉淀硬化热处理以后具有高的强度

- B.但耐蚀性较铁素体型不锈钢差

- C.主要用于制造高强度的容器、结构和零件

- D.也可用作高温零件

- 查看答案

普通低合金钢比碳素结构钢具有( )。

-

- A.较高的韧性

- B.良好的焊接性能

- C.良好的耐蚀性

- D.较高的脆性转变温度

- 查看答案

多模光纤的特点有( )。

-

- A.耦合光能量大

- B.发散角度大

- C.传输频带较窄

- D.适用于远程通讯

- 查看答案