背景资料:

拟建某工业性生产项目,建设期为2年,运营期为6年。基础数据如下:

1.建设投资为2120万元,其中:预计形成固定资产2000万元,无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

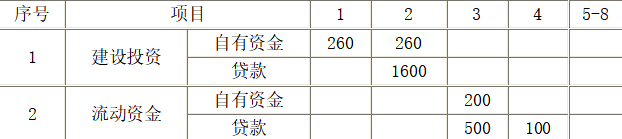

2.本项目固定资产投资资金来源为贷款和自有资金,自有资金520万元在建设期内均衡投入,建设期贷款发生在建设期第2年,贷款本金为1600万元,贷款年利率10%,按年计息,还款方式为在运营期内等额还本付息(等额本息法),还款年利率按10%计。

3.流动资金800万元,在项目计算期末回收。资金来源详见项目资金投入表。流动资金贷款年利率为3%,还款方式为运营期内每年末只还当年利息,项目期末偿还本金。

4.项目投产即达产,设计生产能力为100万件,预计产品不含税销售价为30元/件,增值税税率13%,增值税附加税率为6%,企业所得税税率为15%。年经营成本为1700万元(不含可抵扣的进项税),可抵扣的进项税为210万元。

5.经营成本的2%、折旧费、摊销费、利息计入固定成本,经营成本的98%计入可变成本。

6.行业的投资收益率为20%,行业净利润率为25%。

表1-1 项目资金投入表 单位:万元

(计算结果保留两位小数)

<1> 、列示计算该项目计算期内各年的应付利息和应还本金。

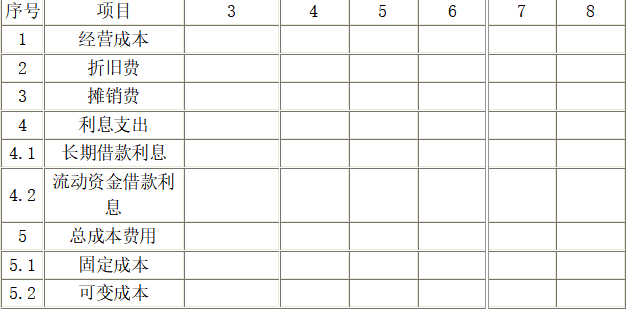

<2> 、填写项目的总成本费用(不含可抵扣的进项税额)估算表1-2,并计算项目的年平均固定成本及单位可变成本。

表1-2 项目总成本费用估算表 单位:万元

<3> 、计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。(单位可变产品可抵扣的进项税额为2.1元/件)

<4> 、站在利润与利润分配表角度,计算项目运营期第1年的总投资收益率、项目资本金净利润率。

<5> 、该工业生产项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动的净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47,对该项目进行敏感性分析。

正确答案及解析

正确答案

解析

【1】 (1)建设期贷款利息=1600/2×10%=80(万元)

(2)运营期流动资金贷款利息

运营期第一年流动资金贷款利息=500×3%=15(万元)

运营期第二年~第六年流动资金贷款利息=(500+100)×3%=18(万元)

(3)运营期内流动资金本金偿还

运营期第1~5年流动资金偿还本金=0(万元)

运营期第6年流动资金偿还本金=600(万元)

(4)运营期内建设期贷款的偿还

运营期第1年期初借款余额=1600+80=1680(万元)

每年应偿还的本息额=1680×(A/P,10%,6)=385.74(万元)

运营期第1年应付利息=1680×10%=168(万元)

运营期第1年应还本金=385.74-168=217.74(万元)

运营期第2年应付利息=(1680-217.74)×10%=1462.26×10%=146.23(万元)

运营期第2年应还本金=385.74-146.23=239.51(万元)

运营期第3年应付利息=(1462.26-239.51)×10%=1222.75×10%=122.28(万元)

运营期第3年应还本金=385.74-122.28=263.46(万元)

运营期第4年应付利息=(1222.75-263.46)×10%=959.29×10%=95.93(万元)

运营期第4年应还本金=385.74-95.93=289.81(万元)

运营期第5年应付利息=(959.29-289.81)×10%=669.48×10%=66.95(万元)

运营期第5年应还本金=385.74-66.95=318.79(万元)

运营期第6年应付利息=(669.48-318.79)×10%=35.07(万元)

运营期第6年应还本金=385.74-35.07=350.67(万元)

【2】 年折旧费=[(2000+80)×(1-5%)]÷8=247(万元)

年摊销费=120÷6=20(万元)

表1-2 项目总成本费用估算表 单位:万元

年平均固定成本=(484+465.23+441.28+414.93+385.93+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

【3】 盈亏平衡产量=424.24/[30-16.66-(30×13%-2.1)×6%]=424.24/13.23=32.02(万件)

盈亏平衡单价=(424.24+16.66×100-100×2.1×6%)/[100×(1-13%×6%)]=2077.64/99.22=20.94(元/件)

该项目盈亏平衡产量为32.02万件,远远低于设计生产能力100万件;盈亏平衡单价为20.94元,也低于预计单价30元,说明该项目抗风险能力较强。

【4】 利润总额=营业收入(不含税)-总成本(不含税)-增值税附加费=30×100-2150-(30×100×13%-210)×6%=839.20(万元)

所得税=839.20×15%=125.88(万元)

净利润=839.20-125.88=713.32(万元)

息税前利润(EBIT)=利润总额+利息支出=839.20+183=1022.20(万元)

总投资收益率=[1022.20/(2120+80+800)]×100%=34.07%

资本金净利润率(ROE)=[713.32/(520+200)]×100%=99.07%

【5】 对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+1%为例:建设投资使得净现值的变动为:[(807.94-861.44)/861.44]/10=-0.62%;营业收入使得净现值的变动为:[(1019.80-861.44)/861.44]/10=1.83%;经营成本使得净现值的变动为:[(847.47-861.44)/861.44]/10=-0.16%。建设投资额每增加1%,净现值下降0.62%;营业收入每增加1%,净现值上升1.83%;经营成本每增加1%,净现值下降0.16%;所以敏感度从高到低依次为:营业收入、建设投资和经营成本,最敏感因素是营业收入。

你可能感兴趣的试题

建设工程项目采用Partnering模式的特点有( )。

-

- A.Partnering 协议是工程建设参与各方共同签署的协议

- B.Partnering 协议是工程合同文件的组成部分

- C.Partnering 模式需要工程建设参与各方高层管理者的参与

- D.Partnering 模式强调资源共享和风险分担

- E.Partnering 模式可以独立于其他承包模式而存在

- 查看答案

下列工程中,属于分部工程的是( )

-

- A.既有工厂的车间扩建工程

- B.工业车间的设备安装工程

- C.房屋建筑的装饰装修工程

- D.基础工程中的土方开挖工程

- 查看答案

根据《招标投标法实施条例》,依法必须进行招标的项目可以不进行招标的情形是()。

-

- A.受自然环境限制只有少量潜在投标人

- B.需要采用不可替代的专利或者专有技术

- C.招标费用占项目合同金额的比例过大

- D.因技术复杂只有少量潜在投标人

- 查看答案

根据《工程造价咨询企业管理办法》,工程造价咨询企业可被处1万元以上3万元以下罚款的情形是( )。

-

- A.跨地区承接业务不备案的

- B.出租、出借资质证书的

- C.设立分支机构未备案的

- D.提供虚假材料申请资质的

- 查看答案

下列项目开工建设准备工作中,在办理工程质量监督手续之后才能进行的工作是()。

-

- A.办理施工许可证

- B.编制施工组织设计

- C.编制监理规划

- D.审查施工图设计文件

- 查看答案