某企业投资新建一项目,生产一种市场需求较大的产品。项目的基础数据如下:

1.项目建设投资估算为1600万元(含可抵扣进项税112万元),建设期1年,运营期8年。建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限8年,残值率4%,按直线法折旧。

2.项目流动资金估算为200万元,运营期第1年年初投入,在项目的运营期末全部回收。

3.项目资金来源为自有资金和贷款,建设投资贷款利率为8%(按年计息),流动资金利率为5%(按年计息)。建设投资贷款的还款方式为运营期前4年等额还本、利息照付方式。

4.项目正常年份的设计产能为10万件,运营期第1年的产能为正常年份产的70%。目前市场同类产品的不含税销售价格约为65~75元/件。

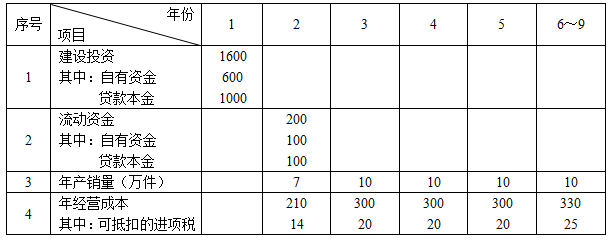

5.项目资金投入、收益及成本等基础测算数据见表1.1。

6.该项目产品适用的增值税税率为13%,增值税附加综合税率为10%,所得税税率为25%。

表1.1项目资金投入、收益及成本表

问题:

1.列式计算项目的建设期贷款利息及年固定资产折旧额。

2.若产品的不含税销售单价确定为65元/件,列式计算项目运营期第1年的增值税、税前利润,所得税,税后利润。

3.若企业希望项目运营期第 1年不借助其他资金来源能够满足建设投资贷款还款要求,产品的不含税销售单价至少应确定为多少?

4.项目运营后期(建设期贷款偿还完成后),考虑到市场成熟后产品价格可能下年,产品单价拟在65元的基础上下调10%,列式计算运营后期正常年份的资本金净利润率。

(注:计算过程和结果数据有小数的,保留两位小数)

正确答案及解析

正确答案

解析

1.建设期贷款利息=1000×0.5×8%=40(万元) 年固定资产折旧=(1600+40-112)×(1-4%)÷8=183.36(万元)

2.运营期第1年的增值税=7×65×13%-14-112=-66.85(万元)<0,应纳增值税:0 元,增值税附加 0 元

运营期第1年的税前利润=7×65-(210-14)-183.36-(1000+40)×8%-100×5%=455-196-183.36-83.2-5=-12.56(万元)

运营期第1年的税前利润<0,所得税为0,税后利润为-12.56(万元)

3.运营期第1年还本=(1000+40)÷4=260(万元)

运营期第1年总成本(不含税)=(210-14)+183.36+(1000+40)×8%+100×5%=467.56(万元)

设产品的不含税销售单价为y,

(7y-467.56) ×(1-25%)+183.36=260;Y=81.39(元)

4.运营后期正常年份的增值税附加=[10×65× (1-10%)× 13%-25]×10%=51.05×10%=5.105(万元)

运营后期正常年份的净利润=[10×65× (1-10%)-(330-25)-183.36-100×5%-5.105]× (1-25%)=86.535× (1-25%)=64.90(万元)

运营后期正常年份的资本金净利润率=64.90÷(600+100)=9.27%

你可能感兴趣的试题

建设工程项目采用Partnering模式的特点有( )。

-

- A.Partnering 协议是工程建设参与各方共同签署的协议

- B.Partnering 协议是工程合同文件的组成部分

- C.Partnering 模式需要工程建设参与各方高层管理者的参与

- D.Partnering 模式强调资源共享和风险分担

- E.Partnering 模式可以独立于其他承包模式而存在

- 查看答案

根据《招标投标法实施条例》,依法必须进行招标的项目可以不进行招标的情形是()。

-

- A.受自然环境限制只有少量潜在投标人

- B.需要采用不可替代的专利或者专有技术

- C.招标费用占项目合同金额的比例过大

- D.因技术复杂只有少量潜在投标人

- 查看答案

下列工程中,属于分部工程的是( )

-

- A.既有工厂的车间扩建工程

- B.工业车间的设备安装工程

- C.房屋建筑的装饰装修工程

- D.基础工程中的土方开挖工程

- 查看答案

根据《工程造价咨询企业管理办法》,工程造价咨询企业可被处1万元以上3万元以下罚款的情形是( )。

-

- A.跨地区承接业务不备案的

- B.出租、出借资质证书的

- C.设立分支机构未备案的

- D.提供虚假材料申请资质的

- 查看答案

下列项目开工建设准备工作中,在办理工程质量监督手续之后才能进行的工作是()。

-

- A.办理施工许可证

- B.编制施工组织设计

- C.编制监理规划

- D.审查施工图设计文件

- 查看答案