1.某项目建设期为2年,生产期为8年。项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产残值。

2.建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金,流动资金在计算期末全部回收。

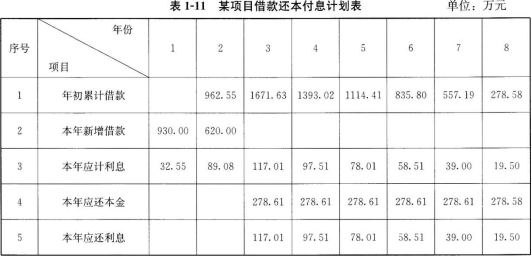

3.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

4.预计生产期各年的经营成本均为2600万元,其中可抵扣的进项税额为每年300万元,不含税营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税税率为11%,增值税附加综合税率为10%,所得税税率为33%,行业基准投资回收期(Pc)为8年,行业基准收益率为ic=10%。

问题:

1.列式计算项目计算期第3年初的累计借款。

2.编制项目借款还本付息计划表。

3.列式计算固定资产残值及各年固定资产折旧额。

4.编制项目资本金现金流量表。

5.列式计算资本金财务内部收益率,资本金财务净现值,静态、动态投资回收期,并评价本项目是否可行。

(计算结果保留小数点后2位)

正确答案及解析

正确答案

解析

问题1: 第1年应计利息=(0+3100×60%×50%÷2)×70=32.55(万元)

第2年应计利息=[(3100×60%×50%+32.55)+3100×40%×50%+2]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题2:

生产期前6年等额本金偿还法,每年应还本金为:1671.63÷6=278.61(万元)

问题3:

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)÷8=382.57(万元)

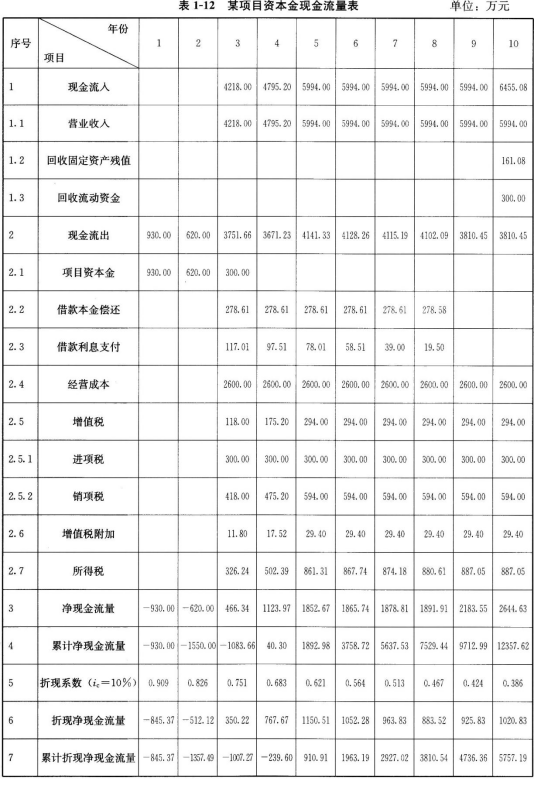

问题4:

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9、10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(4218.00-3099.58-118.00-11.80)×33%=326.24(万元)

第4年所得税=(4795.20-3080.08-175.20-17.52)×33%=502.39(万元)

第5年所得税=(5994.00-3060.58-294.00-29.40)× 33%=861.31(万元)

第6年所得税=(5994.00-3041.08-294.00-29.40)×33%=867.74(万元)

第7年所得税=(5994.00-3021.57-294.00-29.40)×33%=874.18(万元)

第8年所得税=(5994.00-3002.01-294.00-29.40)×33%=880.61(万元)

第9、10年所得税=(5994.00-2982.57-294.00-29.40)×33%=887.05(万元)

问题51

解析:

本案例主要考查基于项目资本金现金流量表的财务评价及相关知识要点。根据《方法与参数(第三版)》对现金流量表的修订,将原“自有投资现金流量表”改为“项目资本金现金流量表”,突出了融资方案对项目的影响,便于判断项目方案在融资条件下的可行性。具体题型架构如图1—8所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,由此得到运营期初累计贷款。

问题2以建设期累计贷款为基数,按照等额本金偿还法计算建设期借款各年还款本息,编制还本付息计划表。

问题3由建设期投资额及建设期贷款利息得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧额。

问题4依据项目融资方案,以项目资本金为基础编制项目资本金现金流量表,其中运营期各年所得税根据各年总成本费用计算得出,具体计算要点见本书表1—10。

问题5根据项目资本金现金流量延长表计算项目静态、动态投资回收期.应用内插值试算法计算项目资本金财务内部收益率,具体计算公式见本书表1—7。以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性,作出相应结论。

你可能感兴趣的试题

建设工程项目采用Partnering模式的特点有( )。

-

- A.Partnering 协议是工程建设参与各方共同签署的协议

- B.Partnering 协议是工程合同文件的组成部分

- C.Partnering 模式需要工程建设参与各方高层管理者的参与

- D.Partnering 模式强调资源共享和风险分担

- E.Partnering 模式可以独立于其他承包模式而存在

- 查看答案

下列项目开工建设准备工作中,在办理工程质量监督手续之后才能进行的工作是()。

-

- A.办理施工许可证

- B.编制施工组织设计

- C.编制监理规划

- D.审查施工图设计文件

- 查看答案

建设工程施工许可证应当由()申请领取。

-

- A.施工单位

- B.设计单位

- C.监理单位

- D.建设单位

- 查看答案

下列工程中,属于分部工程的是( )

-

- A.既有工厂的车间扩建工程

- B.工业车间的设备安装工程

- C.房屋建筑的装饰装修工程

- D.基础工程中的土方开挖工程

- 查看答案

根据《招标投标法实施条例》,依法必须进行招标的项目可以不进行招标的情形是()。

-

- A.受自然环境限制只有少量潜在投标人

- B.需要采用不可替代的专利或者专有技术

- C.招标费用占项目合同金额的比例过大

- D.因技术复杂只有少量潜在投标人

- 查看答案