甲企业为中国境内居民企业(增值税一般纳税人),主要生产销售儿童玩具。2019年甲企业实现会计利润865.61万元,主要情况如下。

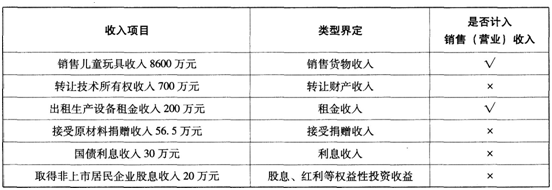

(1)销售儿童玩具取得不含增值税收入8600万元,与之配比的销售成本5660万元;

(2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元:

(3)出租生产设备取得不含增值税租金收入200万元:

(4)接受原材料捐赠取得增值税专用发票注明材料金额50万元、增值税税额6.5万元;

(5)取得国债利息收入30万元,取得非上市居民企业股息收入20万元;

(6)购进原材料共计3000万元,取得增值税专用发票注明增值税税额390万元,并支付购货运费,取得货物运输业一般纳税人开具的增值税专用发票注明运费金额为146.36万元;

(7)购进并实际使用《安全生产专用设备企业所得税优惠目录》规定的安全生产专用设备一台,取得增值税专用发票,注明价款50万元、增值税税额6.5万元;

(8)销售费用1650万元,其中包括广告费和业务宣传费1400万元;

(9)管理费用850万元,其中包括业务招待费90万元、新技术研究开发费用320万元;

(10)财务费用80万元,其中包括向非金融企业(非关联方)借款500万元所支付的全年利息40万元(金融企业同期同类贷款的年利率为5.8%);

(11)已计入成本、费用中的实发工资540万元,拨缴的工会经费15万元、实际发生的职工福利费82万元、职工教育经费18万元;

(12)营业外支出300万元,其中包括通过具备法定资格的公益性社会组织向贫困山区的捐款150万元、直接向灾区的捐款50万元、向供应商支付的违约金10万元、行政罚款2万元。

(其他相关资料:销售儿童玩具、出租设备均适用13%的增值税税率,交通运输服务适用9%的增值税税率;取得的相关票据均在本月申报抵扣)

要求:

根据上述资料,回答下列问题,如有计算,请计算出合计数。

(1)请计算甲企业2019年应缴纳的增值税;

(2)请计算甲企业2019年企业所得税税前准予扣除的广告费和业务宣传费金额;

(3)请计算甲企业2019年业务招待费和新技术研究开发费用应调整的应纳税所得额;

(4)请计算甲企业2019年财务费用应调整的企业所得税应纳税所得额;

(5)请计算甲企业2019年工会经费、职工福利费、职工教育经费应调整的企业所得税应纳税所得额;

(6)请计算甲企业2019年企业所得税税前准予扣除的营业外支出金额;

(7)请计算甲企业2019年度企业所得税应纳税所得额;

(8)请计算甲企业2019年度企业所得税税额。

正确答案及解析

正确答案

错误

解析

(1)甲企业2019年应当缴纳的增值税=8600×13%+200×13%-( 6.5+390+146.36×9%+6.5)=727.83(万元)。

解析:①纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,免征增值税。

②接受原材料捐赠,取得合法扣税凭证的,其对应的进项税额可以依法抵扣。

(2)①甲企业2019年销售(营业)收入=8600+200=8800(万元);

解析:销售(营业)收入主要包括企业所得税的销售货物收入、提供劳务收入、特许权使用费收入、租金收入。因此,甲企业各项收入的分析如下:

②甲企业主要生产和销售儿童玩具,属于一般企业(并非化妆品制造或销售、医药制造、饮料制造或烟草企业),税法允许的扣除限额=8800×15%=1320(万元),甲企业实际发生广告费和业务宣传费1400万元超过了税法允许的扣除限额;

③甲企业2019年企业所得税税前准予扣除的广告费和业务宣传费为1320万元。

(3)①业务招待费:销售(营业)收入的5‰=8800×5‰=44(万元),实际发生额的60%=90×60%=54(万元),税前准予扣除的业务招待费为44万元,应调增应纳税所得额=90-44=46(万元);

②新技术研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的75%加计扣除,应调减应纳税所得额=320×75%=240(万元);

因此,甲企业2019年业务招待费和新技术研究开发费用应调减应纳税所得额=240-46=194(万元)。

(4)甲企业向非金融企业借款500万元所支付的利息在2019年企业所得税税前允许扣除的金额=500×5.8%=29(万元);财务费用应调增应纳税所得额=40-29=11(万元)。

(5)①税法规定的拨缴工会经费扣除限额=540×2%=10.8(万元),实际拨缴额超过限额,应调增的应纳税所得额=15-10.8=4.2(万元);

②税法规定的职工福利费扣除限额=540×14%=75.6(万元),实际发生额超过限额,应调增的应纳税所得额=82-75.6=6.4(万元);

③税法规定的职工教育经费扣除限额=540×8%=43.2(万元),实际发生额未超过限额,不需要纳税调整;

因此,三项经费共计应调增企业所得税应纳税所得额=4.2+6.4=10.6(万元)。

(6)①直接向灾区的捐款、行政罚款在企业所得税税前不得扣除;

②税法规定的公益性捐赠扣除限额=865.61×12%=103.87(万元);

因此,甲企业2019年企业所得税前准予扣除的营业外支出金额=300-50-2-(150-103.87)=201.87(万元)。

(7)甲企业2019年度的企业所得税应纳税所得额=865.61-30(免税的国债利息收入)-20(免税的股息收入)+(1400-1320)-194+11+10.6+(300-201.87)-(700-100)+(700-100-500)×50%=271.34(万元)。

解析:一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。在本题中,甲企业的技术转让所得=700-100=600(万元),其中500万元免征企业所得税,超过500万元的部分为100万元,减半征收企业所得税。

(8)甲企业2019年度企业所得税税额=271.34×25%-50×10%=62.84(万元)。

解析:企业购置并实际使用符合规定的环境保护、节能节水、安全生产等专用设备的,该专用设备投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度内结转抵免。

包含此试题的试卷

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案