(2018年)甲公司 2017 年 1 月 1 日采用出包的方式建造一栋厂房,预期两年完工。

资料一:经批准,甲公司 2017 年 1 月 1 日发行面值 20 000 万元,期限 3 年,分期付息、一次还本,不得提前赎回的债券,票面利率为 7%(与实际利率一致)。甲公司将建造期间未使用的闲置资金对外投资,取得固定收益,月收益率为 0.3%。

资料二:为建造厂房甲公司还占用两笔一般借款:

(1)2017 年 1 月 1 日,借入款项 5 000 万元,期限 3 年,年利率 6%;

(2)2018 年 1 月 1 日,借入款项 3 000 万元,期限 5 年,年利率 8%。

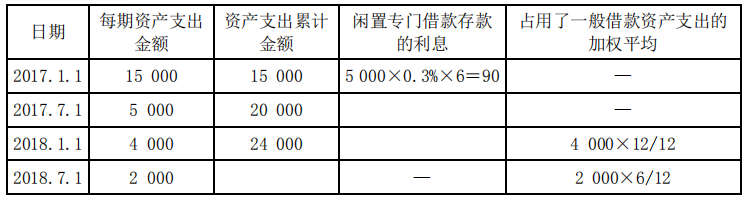

资料三:甲公司分别于 2017 年 1 月 1 日、2017 年 7 月 1 日、2018 年 1 月 1 日、2018 年 7 月 1 日支付工程进度款 15 000 万元、5 000 万元、4 000 万元和 2 000 万元。

资料四:2018 年 12 月 31 日该厂房达到预定可使用状态。

本题所涉及利息均为每月月末计提,次年 1 月 1 日支付。假定全年按照 360 天计算,每月按照 30 天计算。

(1)编制发行债券时会计分录。

(2)计算 2017 年予以资本化利息金额并编制相关分录。

(3)计算 2018 年予以资本化和费用化利息金额并写出相关分录。

正确答案及解析

正确答案

错误

解析

(1)编制发行债券时会计分录。

发行债券:

借:银行存款 20 000

贷:应付债券——面值 20 000

(2)计算 2017 年予以资本化利息金额并编制相关分录。

分析过程如下:

专门借款实际利息费用=20 000×7%=1 400(万元);

闲置资金收益=(20 000-15 000)×0.3%×6=90(万元);

专门借款利息资本化金额=1 400-90=1 310(万元);

一般借款实际利息费用=5 000×6%=300(万元),应全部费用化;

因此,2017 年应予资本化的利息金额=1 310(万元)。

分录为:

借:在建工程 1 310

应收利息(或银行存款) 90

财务费用 300

贷:应付利息 1 700

(3)计算 2018 年予以资本化和费用化利息金额并写出相关分录。

2018 年专门借款利息资本化金额=20 000×7%=1 400(万元);

占用一般借款的累计资产支出加权平均数=4 000×12/12+2 000×6/12=5 000(万元);

一般借款加权平均资本化率=(5 000×6%+3 000×8%)/(5 000+3 000)×100%=6.75%;

一般借款利息资本化金额=5 000×6.75%=337.5(万元);

一般借款实际利息费用=5 000×6%+3 000×8%=540(万元);

一般借款利息费用化金额=540-337.5=202.5(万元);

因此,2018 年应予资本化的金额=1 400+337.5=1 737.5(万元),应予费用化的金额=202.5(万元)。

分录为:

借:在建工程 1 737.5

财务费用 202.5

贷:应付利息 1 940

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案