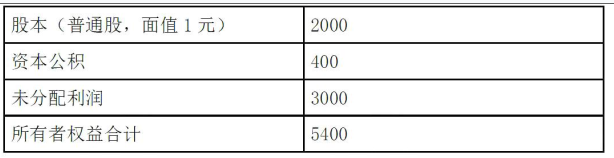

北方股份有限公司是上市公司,公司股票现行价格为10元,管理层正在研究发放股票股利和进行股票分割方案。已知公司2011年年终利润分配前的股东权益项目资料如下(单位:万元):

要求:计算回答下述互不关联的问题。

(1)如若按1股分2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(2)如果公司按每10股送3股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.3元,股票股利的金额按面值计算。计算完成这一方案后的股东权益各项目数额。

(3)如果公司按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。

正确答案及解析

正确答案

错误

解析

(1)股票分割后的普通股股数=2000×2=4000(万股)(0.5分)

股票分割后的普通股本=0.5×4000=2000(万元)(0.5分)

股票分割后的资本公积=400(万元)(1分)

股票分割后的未分配利润=3000(万元)(1分)

(2)发放股票股利后的普通股股数=2000×(1+30%)=2600(万股)(0.5分)

发放股票股利后的普通股股本=1×2600=2600(万元)(0.5分)

发放股票股利后的资本公积=400(万元)(1分)

现金股利=0.3×2600=780(万元)

利润分配后的未分配利润=3000-2000×30%×1-780=1620(万元)(1分)

(3)发放股票股利后的普通股股数=2000×(1+10%)=2200(万股)(1分)

发放股票股利后的普通股股本=1×2200=2200(万元)(1分)

发放股票股利后的资本公积=400+(10-1)×2000×10%=2200(万元)(1分)

现金股利=0.2×2200=440(万元)

利润分配后的未分配利润=3000-10×2000×10%-440=560(万元)(1分)

你可能感兴趣的试题

一般而言,与融资租赁筹资相比,发行债券的优点是( )。

-

- A.财务风险较小

- B.限制条件较少

- C.资本成本较低

- D.融资速度较快

- 查看答案

下列各项中,通常不会导致企业资本成本增加的是( )。

-

- A.通货膨胀加剧

- B.投资风险上升

- C.经济持续过热

- D.证券市场流动性增强

- 查看答案

企业在进行商业信用定量分析时,应当重点关注的指标是( )。

-

- A.发展创新评价指标

- B.企业社会责任指标

- C.流动性和债务管理指标

- D.战略计划分析指标

- 查看答案

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

-

- A.等于0

- B.等于1

- C.大于1

- D.小于1

- 查看答案

确立会计核算空间范围所依据的会计基本假设是( )。

-

- A.会计主体

- B.持续经营

- C.会计分期

- D.货币计量

- 查看答案