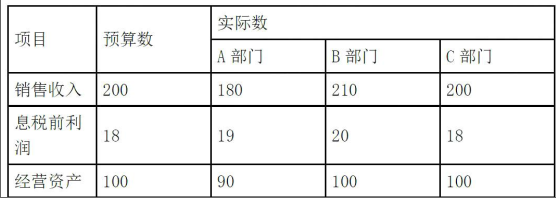

ABC公司有三个业务类似的投资中心,使用相同的预算进行控制,其2014年的有关资料如下(单位:万元):

在年终进行业绩评价时,董事会对三个部门的评价发生分歧:有人认为C部门全面完成预算,业绩最佳;有人认为B部门销售收入和息税前利润均超过预算,并且利润最大,应是最好的;还有人认为A部门利润超过预算并节省了资金,是最好的。假设该公司要求的最低投资收益率是16%。

(1)分别计算出三个部门的投资收益率和剩余收益,并对三个部门的业绩进行分析评价并排出优先次序。

正确答案及解析

正确答案

错误

解析

(1)投资收益率=息税前利润/平均经营资产

A部门=19/90=21.11% (0.5分)

B部门=20/100=20% (0.5分)

C部门=18/100=18%(0.5分)

(2)剩余收益=息税前利润-平均经营资产×最低投资收益率

A部门=19-90×16%=4.6(万元)(0.5分)

B部门=20-100×16%=4(万元)(0.5分)

C部门=18-100×16%=2(万元)(0.5分)

因此,可以认为A部门最好,B部门次之,C部门最差。(2分)

包含此试题的试卷

你可能感兴趣的试题

一般而言,与融资租赁筹资相比,发行债券的优点是( )。

-

- A.财务风险较小

- B.限制条件较少

- C.资本成本较低

- D.融资速度较快

- 查看答案

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

-

- A.等于0

- B.等于1

- C.大于1

- D.小于1

- 查看答案

企业在进行商业信用定量分析时,应当重点关注的指标是( )。

-

- A.发展创新评价指标

- B.企业社会责任指标

- C.流动性和债务管理指标

- D.战略计划分析指标

- 查看答案

下列各项中,通常不会导致企业资本成本增加的是( )。

-

- A.通货膨胀加剧

- B.投资风险上升

- C.经济持续过热

- D.证券市场流动性增强

- 查看答案

在一定时期内,应收账款周转次数多、周转天数少表明()。

-

- A.收账速度快

- B.信用管理政策宽松

- C.应收账款流动性强

- D.应收账款管理效率高

- 查看答案