ABC公司为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

该公司所得税税率为25%,要求的最低收益率为12%,新旧设备采用直线法计提折旧,

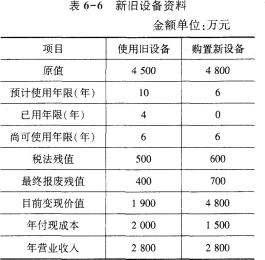

其他资料如表6-6所示:

要求:

(1)计算与使用旧设备相关的下列指标:

①目前账面价值;

②目前资产报废损益;

③资产报废损益对所得税的影响;

④残值报废损失减税;

⑤税后年营业收入;

⑥税后年付现成本;

⑦每年折旧抵税;

⑧各年的现金净流量;

⑨净现值(NPV)。

(2)计算与购置新设备相关的下列指标:

①年折旧;

②税后营业利润;

③残值变价收入;

④残值净收益纳税;

⑤第1—5年现金净流量(NCF1—5)和第6年现金净流量(NCF6);

⑥净现值(NPV)。

(3)根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

正确答案及解析

正确答案

正确

解析

(1)

①目前账面价值=4500-(4500-500)/10×4

=2900(万元)

②目前资产报废损失=2900-1900=1000(万元)

③资产报废损失抵税额=1000×25%=250(万元)

④残值报废损失减税=(500-400)×25%=25(万元)

⑤税后年营业收入=2800×(1-25%)=2100(万元)

⑥税后年付现成本=2000×(1-25%)=1500(万元)

⑦每年折旧抵税=(4500-500)/10×25%=100(万元)

⑧

NCF0=-旧设备投资额=-(1900+250)=-2150(万元)

NCF1~5=2100-1500+100=700(万元)

NCF6=700+(400+25)=1125(万元)

⑨净现值(NPV)=-2150+700×(P/A,12%,5)+1125×(P/F,12%,6)

=-2150+700×3.6048+1125×0.5066

=943.29(万元)

(2)

①年折旧=(4800-600)/6=700(万元)

②税后营业利润=(2800-1500-700)×(1-25%)=450(万元)

③残值变价收入=700(万元)

④残值净收益纳税=(700-600)×25%=25(万元)

⑤NCF1~5=2800×(1-25%)-1500×(1-25%)+700×25%

=2100-1125+175

=1150(万元)

NCF6=1150+(700-25)

=1825(万元)

⑥净现值(NPV)=1150×(P/A,12%,5)+1825×(P/F,12%,6)-4800

=1150×3.6048+1825×0.5066-4800

=270.07(万元)

(3)由于使用新设备的净现值小于使用旧设备的净现值,所以不应该更新设备(应该继续使用旧设备)。

包含此试题的试卷

你可能感兴趣的试题

确立会计核算空间范围所依据的会计基本假设是( )。

-

- A.会计主体

- B.持续经营

- C.会计分期

- D.货币计量

- 查看答案

一般而言,与融资租赁筹资相比,发行债券的优点是( )。

-

- A.财务风险较小

- B.限制条件较少

- C.资本成本较低

- D.融资速度较快

- 查看答案

下列各项中,通常不会导致企业资本成本增加的是( )。

-

- A.通货膨胀加剧

- B.投资风险上升

- C.经济持续过热

- D.证券市场流动性增强

- 查看答案

企业在进行商业信用定量分析时,应当重点关注的指标是( )。

-

- A.发展创新评价指标

- B.企业社会责任指标

- C.流动性和债务管理指标

- D.战略计划分析指标

- 查看答案

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

-

- A.等于0

- B.等于1

- C.大于1

- D.小于1

- 查看答案