资料:2017年大同公司董事会正在研究其股利分配政策。

目前该公司发行在外的普通股共100万股,净资产200万元,今年每股支付1元股利。

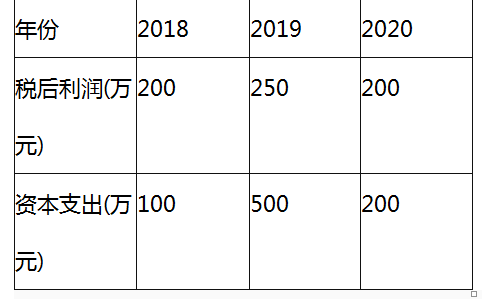

预计未来3年的税后利润和需要追加的资本性支出如下:

假设公司目前没有借款并希望逐步增加负债的比重,但是资产负债率不能超过30%。

筹资时优先使用留存收益,其次是长期借款,必要时增发普通股。

假设上表给出的“税后利润”可以涵盖增加借款的利息,并且不考虑所得税的影响。

增发股份时,每股面值1元,预计发行价格每股2元,假设增发的股份当年不需要支付股利,下一年开始发放股利。

要求:

(1)假设维持目前的每股股利,计算各年需要增加的借款和股权资金。

(2)假设采用剩余股利政策,计算各年需要增加的借款和股权资金。

正确答案及解析

正确答案

解析

(1)假设维持目前的每股股利,计算各年需要增加的借款和股权资金

单位:万元

(2)假设采用剩余股利政策,计算各年需要增加的借款和股权资金

包含此试题的试卷

你可能感兴趣的试题

以下控制活动中能够控制应付账款“完整性”认定错报风险的有( )。

-

- A.应付凭单均经事先连续编号并确保已付款的交易登记入账

- B.订购单均经事先连续编号并确保已完成的采购交易登记入账

- C.销售价格和销售折扣的确定已经适当的授权批准

- D.验收单均经事先连续编号并确保已验收的采购交易登记入账

- 查看答案

甲公司是一家桥梁建筑公司。公司积极开拓市场,在一季度签订了大量订单,并根据订单的要求,加大了水泥和钢材的采购量。根据以上信息可以判断,甲公司采用的方式为( )。

-

- A.资源订单式生产

- B.库存生产式生产

- C.订单生产式生产

- D.库存订单式生产

- 查看答案

甲企业对于新入职的员工进行计算机操作方面的培训,培训后,新员工的计算机操作技术有了很大的进步。这体现了战略变革的类型是( )。

-

- A.技术变革

- B.产品和服务变革

- C.人员变革

- D.结构和体系变革

- 查看答案

下列关于集团审计中的重要性的说法中,错误的有( )。

-

- A.集团重要性由集团注册会计师确定,组成部分重要性由组成部分注册会计师确定

- B.不同组成部分重要性的汇总数不能高于集团财务报表整体的重要性

- C.组成部分注册会计师(或集团项目组)需要确定组成部分实际执行的重要性

- D.如果由组成部分注册会计师对组成部分执行审计工作,集团项目组应当评价组成部分注册会计师确定的实际执行的重要性的适当性

- 查看答案

(2016年真题)下列各项程序中,通常用作风险评估程序的有( )。

-

- A.检查

- B.分析程序

- C.重新执行

- D.观察

- 查看答案