甲公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所创业板上市交易。甲公司有关资料如下:

资料一:X是甲公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元,由该利润中心承担的但其负责人无法控制的固定成本为30万元。

资料二:Y是甲公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%。2016年年初有一个投资额为1000万元的投资机会,预计每年增加利润90万元。假设甲公司投资的必要报酬率为10%。

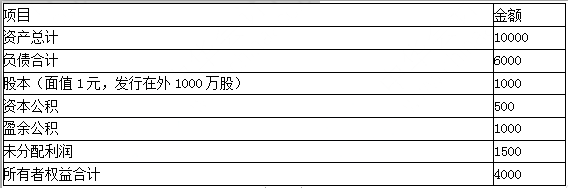

资料三:2015年甲公司实现的净利润为500万元,2015年12月31日甲公司股票每股市价为10元。甲公司2015年年末资产负债表相关数据如表4所示:

表4 甲公司资产负债表相关数据 单位:万元

资料四:甲公司2016年拟筹资1000万元以满足投资的需要。甲公司2015年年末的资本结构是该公司的目标资本结构。

资料五:甲公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积累计已超过注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股,该方案已经股东大会审议通过。发放股利时甲公司的股价为10元/股。

要求:(1)根据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。

(2)根据资料二:①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余收益;③判断Y投资中心是否应该接受该投资机会,并说明理由。

(3)根据资料三,计算甲公司2015年12月31日的市盈率和市净率。

(4)根据资料三和资料四,如果甲公司采用剩余股利分配政策,计算:①甲公司2016年度投资所需的权益资本数额;②每股现金股利。

(5)根据资料三和资料五,计算甲公司发放股利后的下列指标:①未分配利润;②股本;③资本公积。

正确答案及解析

正确答案

错误

解析

(1)X公司边际贡献=600-400=200(万元)

可控边际贡献=200-50=150(万元)

部门边际贡献=150-30=120(万元)

可控边际贡献可以更好地评价利润中心负责人的管理业绩。

(2)①接受新投资机会之前的剩余收益=300-2000×10%=100(万元)

②接受新投资机会之后的剩余收益

=(300+90)-(2000+1000)×10%=90(万元)

③由于接受投资后剩余收益下降,所以Y投资中心不应该接受该投资机会。

(3)每股收益=500/1000=0.5(元/股);

每股净资产=4000/1000=4(元/股)

市盈率=10/0.5=20;市净率=10/4=2.5

(4)①资产负债率=6000/10000×100%=60%

2016年投资所需要权益资本数额=1000×(1-60%)=400(万元)

②现金股利=500-400=100(万元);每股现金股利=100/1000=0.1(元/股)

(5)①发放股利后的未分配利润=1500-100-100=1300(万元)

②发放股利后的股本=1000+100(股票股利)=1100(万元)

③发放股利后的资本公积=500(万元)

(说明,股票股利按面值计算,资本公积不变)

你可能感兴趣的试题

一般而言,与融资租赁筹资相比,发行债券的优点是( )。

-

- A.财务风险较小

- B.限制条件较少

- C.资本成本较低

- D.融资速度较快

- 查看答案

企业在进行商业信用定量分析时,应当重点关注的指标是( )。

-

- A.发展创新评价指标

- B.企业社会责任指标

- C.流动性和债务管理指标

- D.战略计划分析指标

- 查看答案

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

-

- A.等于0

- B.等于1

- C.大于1

- D.小于1

- 查看答案

下列各项中,通常不会导致企业资本成本增加的是( )。

-

- A.通货膨胀加剧

- B.投资风险上升

- C.经济持续过热

- D.证券市场流动性增强

- 查看答案

在一定时期内,应收账款周转次数多、周转天数少表明()。

-

- A.收账速度快

- B.信用管理政策宽松

- C.应收账款流动性强

- D.应收账款管理效率高

- 查看答案