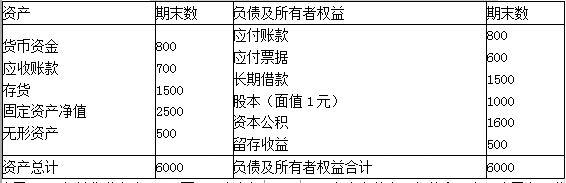

ABC公司2012年的资产负债简表如下(单位:万元):

公司2012年销售收入为5000万元,生产部门反映,现有生产能力已经饱和。由于公司产品非常畅销,总经理办公会确定,2013年销售收入增长20%,为此,公司需新增一台设备,市场价格是200万元。

2012年,公司实现的销售净利率为10%,董事会确定的股利支付率为70%,已经股东大会通过。据历年财务数据分析,公司流动资产与流动负债各项目随销售额同比率增减。市场组合平均报酬率为7%,无风险报酬率为6%,β系数为2.5 。企业所得税税率为25%。已知,企业的长期借款年利率为5%。至2012年末,公司股票的市盈率为20倍。

『提示』本题中:市盈率=每股市价/每股收益;每股收益=净利润/股数

要求:(1)计算2013年需增加的营运资金;

(2)计算2013年需增加的资金数额;

(3)计算2013年需要对外筹集的资金量,假设2013年的销售净利率保持不变,且股利支付率为70%;

(4)如果发行普通股筹集所需资金,发行费率为发行价格的15%,计算普通股的筹资总额;

(5)假设普通股发行价格为现行股价的80%,计算发行的普通股股数;

(6)假设2013年对外筹集的资金是通过按溢价20%发行,期限为5年,年利率为10%,面值为1000元,每年年末付息的公司债券解决,发行费率为5%。分别按不考虑资金时间价值、考虑资金时间价值计算发行债券的资本成本;

(7)假定使用不考虑资金时间价值、考虑资金时间价值计算的发行债券的资本成本平均数作为负债的资本成本,发行债券会使得权益资本成本提高5个百分点;而增发普通股时,权益资本成本保持现在的数值不变。根据筹资后的平均资本成本确定应该采用哪种筹资方式。

正确答案及解析

正确答案

正确

解析

(1)2013年增加的营运资金=增加的流动资产-增加的流动负债

=(800+700+1500)×20%-(800+600)×20%

=320(万元)

(2)2013年需增加的资金数额=320+200=520(万元)

(3)2013年需要对外筹集的资金

=520-5000×(1+20%)×10%×(1-70%)=340(万元)

(4)筹资总额=340/(1-15%)=400(万元)

(5)2012年每股收益=5000×10%/1000=0.5(元)

发行价格=20×0.5×80%=8(元)

发行普通股股数=400/8=50(万股)

(6)不考虑时间价值时:

债券的资本成本=1000×10%/[1000×120%×(1-5%)]×(1-25%)=6.58%

考虑时间价值时,设资本成本为Kb,有:1000×(1+20%)×(1-5%)=1000×10%×(1-25%)×(P/A,Kb,5)+1000×(P/F,Kb,5)

即:1000×10%×(1-25%)×(P/A,Kb,5)+1000×(P/F,Kb,5)=1140

当Kb=6%时,1000×10%×(1-25%)×(P/A,6%,5)+1000×(P/F,6%,5)=1000×10%×(1-25%)×4.2124+1000×0.7473=1063.23

当Kb=4%时,1000×10%×(1-25%)×(P/A,4%,5)+1000×(P/F,4%,5)=1000×10%×(1-25%)×4.4518+1000×0.8219=1155.79

利用插值法,解得:Kb=(1140-1155.79)/(1063.23-1155.79)×(6%-4%)+4%=4.34%

(7)原来权益资本成本=6%+2.5×(7%-6%)=8.5%

新负债的资本成本=(6.58%+4.34%)/2=5.46%

筹资后的长期资金总额

=1500+1000+1600+500+520=5120(万元)

发行债券筹资后的平均资本成本

=1500/5120×5%×(1-25%)+340/5120×5.46%+[1000+1600+500+(520-340)]/5120×(8.5%+5%)

=10.11%

增发普通股筹资后的平均资本成本

=1500/5120×5%×(1-25%)+(1000+1600+500+520)/5120×8.5%=7.11%

由于发行债券筹资后的平均资本成本高于增发普通股筹资后的平均资本成本,因此应该采用增发普通股的筹资方式。

你可能感兴趣的试题

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

-

- A.等于0

- B.等于1

- C.大于1

- D.小于1

- 查看答案

企业在进行商业信用定量分析时,应当重点关注的指标是( )。

-

- A.发展创新评价指标

- B.企业社会责任指标

- C.流动性和债务管理指标

- D.战略计划分析指标

- 查看答案

下列各项中,通常不会导致企业资本成本增加的是( )。

-

- A.通货膨胀加剧

- B.投资风险上升

- C.经济持续过热

- D.证券市场流动性增强

- 查看答案

在一定时期内,应收账款周转次数多、周转天数少表明()。

-

- A.收账速度快

- B.信用管理政策宽松

- C.应收账款流动性强

- D.应收账款管理效率高

- 查看答案

某公司在营运资金管理中,为了降低流动资产的持有成本、提高资产的收益性,决定保持一个低水平的流动资产与销售收入比率,据此判断,该公司采取的流动资产投资策略是( )。

-

- A.紧缩的流动资产投资策略

- B.宽松的流动资产投资策略

- C.匹配的流动资产投资策略

- D.稳健的流动资产投资策略

- 查看答案