B 公司为一家医药制造企业,为了维持生产经营,于 2019 年 12 月 31 日购进一台机器并立即投入使用,价格为 200000 元,预计使用 5 年,残值率为 5%。该机器常年处于强腐蚀状态,根据税法的规定,可以缩短折旧年限或者采取加速折旧的方法。企业所得税税率为 25%。

要求:

(1)根据上述条件,分别采用直线法、双倍余额递减法、年数总和法和折旧年限缩短为 3 年的方法计算各年的折旧额及折旧所带来的抵税收益(计算结果保留整数,下同)。

(2)假设每年年末 B 公司都有足够多的征税收入来抵扣各扣除项目,分析双倍余额递减法和缩短折旧年限的方法中哪一种对企业更为有利?(B 公司的加权平均资本成本为 10%)

正确答案及解析

正确答案

错误

解析

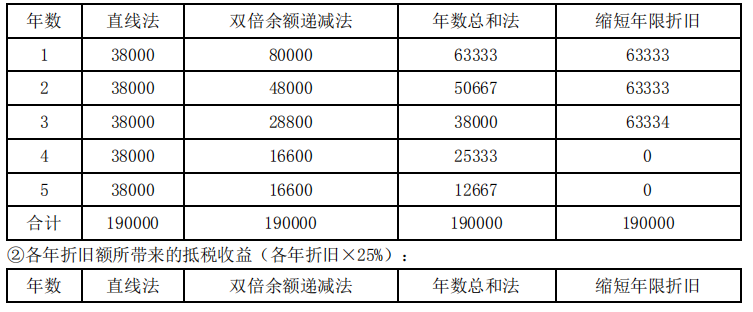

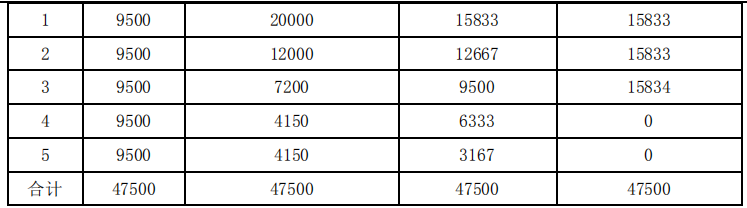

(1)各年折旧额和折旧抵税收益如下表:

①各年折旧额:

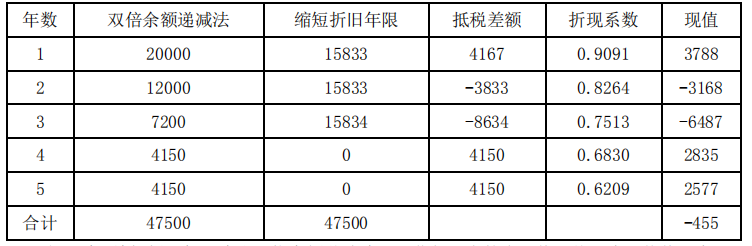

(2)由上表可见,在公司盈利的情况下,采用不同的折旧计提方法不会对未来 5 年的利润总额产生影响,但是会影响应纳税额在时间上的分布,因此,要考虑折旧抵税对公司现金流量产生的影响。在双倍余额递减法与缩短折旧年限法中,固定资产的使用年限和残值都一样,唯一不同的地方在于折旧的时间分布,进而影响到了所得税纳税义务的时间分布,故可以采用差额现金流量法进行分析。

由于采用缩短折旧年限法比双倍余额递减法可以获得更多的净现值,从而企业价值更大,因此,企业应采用缩短折旧年限法。

包含此试题的试卷

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案