(2017年真题)甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年末,预计2018年的相关资料如下:

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计,第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元,第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年末公司从银行借入短期借款255万元,除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次,短期投资年报酬率为4%,每季度末结算一次,假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算 。

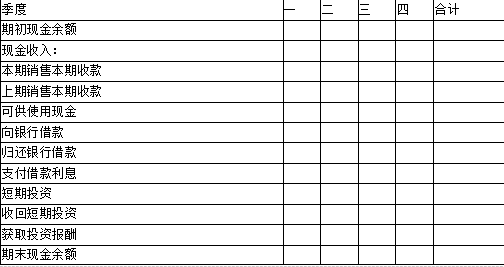

现金预算 单位:万元

正确答案及解析

正确答案

解析

现金预算

(1)关于期末最低现金余额的确定:

题中说到“公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。”

其中的“现金净需求额=现金支出合计-现金收入”,所以,第一季度和第二季度的期末最低现金余额为10万元,第三季度的期末最低现金余额为(1950-1000-250)+10=710(万元)。题中又说到,为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。也就是说,2019年第一季度的现金净需求额=2018年第一季度的现金净需求额(1750-1000-500=250万元),所以,2018年第四季度的期末最低现金余额为250+10=260(万元)。

(2)第二季度实有现金=1011.9-100-5.1=906.8(万元),与期末最低现金余额的差额=906.8-10=896.8(万元)。由于实有现金超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。偿还借款和投资数额均为5万元的倍数。所以,第二季度偿还短期借款255万元,短期投资的最大数额=906.8-255=641.8(万元),取5万元的倍数得640万元。

(3)第三季度实有现金=761.8-500+6.4=268.2(万元),低于期末最低现金余额(710万元),期末最低现金余额与第三季度实有现金的差额=710-268.2=441.8(万元)。由于实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;借款和收回投资,数额均为5万元的倍数。所以,第三季度应该变卖短期投资445万元。

(4)第四季度实有现金=1963.2-1950+1.95=15.15(万元),低于期末最低现金余额(260万元),期末最低现金余额与第三季度实有现金的差额=260-15.15=244.85(万元),由于实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;借款和收回投资,数额均为5万元的倍数。所以,第三季度应该变卖短期投资445万元。所以,第四季度应该收回640-445=195(万元)投资,借入短期借款的最小额=244.85-195=49.85(万元),取5万元的倍数得50万元。

你可能感兴趣的试题

以下控制活动中能够控制应付账款“完整性”认定错报风险的有( )。

-

- A.应付凭单均经事先连续编号并确保已付款的交易登记入账

- B.订购单均经事先连续编号并确保已完成的采购交易登记入账

- C.销售价格和销售折扣的确定已经适当的授权批准

- D.验收单均经事先连续编号并确保已验收的采购交易登记入账

- 查看答案

甲公司是一家桥梁建筑公司。公司积极开拓市场,在一季度签订了大量订单,并根据订单的要求,加大了水泥和钢材的采购量。根据以上信息可以判断,甲公司采用的方式为( )。

-

- A.资源订单式生产

- B.库存生产式生产

- C.订单生产式生产

- D.库存订单式生产

- 查看答案

甲企业对于新入职的员工进行计算机操作方面的培训,培训后,新员工的计算机操作技术有了很大的进步。这体现了战略变革的类型是( )。

-

- A.技术变革

- B.产品和服务变革

- C.人员变革

- D.结构和体系变革

- 查看答案

下列关于集团审计中的重要性的说法中,错误的有( )。

-

- A.集团重要性由集团注册会计师确定,组成部分重要性由组成部分注册会计师确定

- B.不同组成部分重要性的汇总数不能高于集团财务报表整体的重要性

- C.组成部分注册会计师(或集团项目组)需要确定组成部分实际执行的重要性

- D.如果由组成部分注册会计师对组成部分执行审计工作,集团项目组应当评价组成部分注册会计师确定的实际执行的重要性的适当性

- 查看答案

(2016年真题)下列各项程序中,通常用作风险评估程序的有( )。

-

- A.检查

- B.分析程序

- C.重新执行

- D.观察

- 查看答案