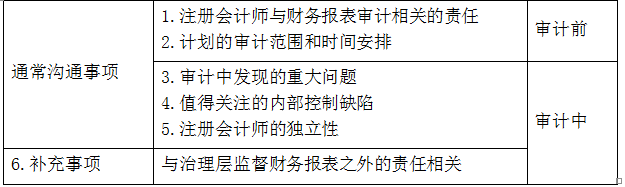

如果被审计单位是上市实体,下列事项中,注册会计师通常不应与治理层沟通的是( )。

- A.注册会计师对被审计单位会计实务(包括会计政策、会计估计和财务报表披露)重大方面质量的看法

- B.就审计项目组成员、会计师事务所其他相关人员及会计师事务所按照相关职业道德要求保持了独立性的声明

- C.审计工作中遇到的重大困难

- D.已确定的财务报表整体的重要性

正确答案及解析

正确答案

D

解析

已确定的财务报表整体的重要性不应与治理层沟通,否则会损害审计程序的不预见性。可以与治理层沟通重要性的概念等内容,确定的重要性的具体金额不应与治理层沟通。B项属于被审计单位作为上市实体时沟通的内容。

包含此试题的试卷

你可能感兴趣的试题

下列关于法律主体权利能力的表述中,正确的是( )。

-

- A.权利能力是指权利主体能够通过自己的行为取得权利和承担义务的能力

- B.自然人的权利能力可分为完全权利能力、限制权利能力与无权利能力

- C.权利能力以行为能力为前提,无行为能力即无权利能力

- D.营利法人、非营利法人与特别法人均具有权利能力

- 查看答案

甲开车不小心撞坏了电线杆,该行为属于()。

-

- A.事件

- B.法律行为

- C.事实行为

- D.表意行为

- 查看答案

下列规范性法律文件中,由全国人民代表大会常务委员会制定的是( )。

-

- A.《中华人民共和国刑事诉讼法》

- B.《中华人民共和国民法典》

- C.《中华人民共和国公司法》

- D.《中华人民共和国宪法》

- 查看答案

法人是具有民事权利能力和民事行为能力,依法独立享有民事权利和承担民事义务的组织。下列选项中不属于法人的是()。

-

- A.基金会

- B.有限责任公司

- C.合伙企业

- D.基层群众性自治组织

- 查看答案

根据法律规范的性质,可以将法律关系分为()。

-

- A.民事法律关系、刑事法律关系和行政法律关系

- B.绝对法律关系与相对法律关系

- C.调整性法律关系与保护性法律关系

- D.主法律关系和从法律关系

- 查看答案