2021年注会《财务成本管理》预测试卷6

- 推荐等级:

- 发布时间:2021-08-04 16:09

- 卷面总分:32分

- 答题时间:240分钟

- 试卷题量:32题

- 练习次数:13次

- 试卷分类:注会财务成本管理

- 试卷类型:模拟考题

试卷预览

关于净财务杠杆指标和净经营资产权益乘数指标之间的数量关系,下列表达式中正确的是( )。

- 查看答案开始考试

正确答案:B

本题解析:

净经营资产权益乘数=净经营资产/所有者权益,净财务杠杆=净负债/所有者权益,所以,净经营资产权益乘数-净财务杠杆=(净经营资产-净负债)/所有者权益=所有者权益/所有者权益=1,因此选项B正确。

甲公司有普通股20000万股,拟采用配股的方式进行融资。每10股配3股,配股价为16元/股,股权登记日收盘市价2 0元/股。假设所有股东全部参与配股,若除权日的股票市场价格为19.5元,除权日的股价变动率为( )。

- 查看答案开始考试

正确答案:D

本题解析:

配股后除权参考价=(20000×20+6000×16)/(20000+6000)=19.08(元)

除权日股价变动率=(19.5-19.08)/19.08=2.2%。

下列各项成本费用中,属于鉴定成本的是( )。

- 查看答案开始考试

正确答案:B

本题解析:

鉴定成本指的是为了保证产品质量达到预定标准而对产品进行检测所发生的成本,包括检测工作的费用、检测设备的折旧、检测人员的费用。会计【彩蛋】压卷,金考典软件考前更新,下载链接 www. 其中,检测设备的折旧费用不仅包括了检测所需仪器的折旧或维护费用,还包括检测场所建筑的折旧或维护费用。选项A和选项C属于内部失败成本,选项D属于外部失败成本。

根据公司公开的财务报告计算披露的经济增加值时,不需纳入调整的事项是( )。

- 查看答案开始考试

正确答案:C

本题解析:

计算披露的经济增加值时,典型的调整包括:①研究与开发费用。会计作为费用立即将其从利润中扣除,经济 增加值要求将研究和开发支出都作为投资并在一个合理的期限内摊销。②战略性投资。③为建立品牌、进入新市场或扩大 市场份额发生的费用。会计作为费用立即从利润中扣除,经济增加值要求把争取客户的营销费用资本化并在适当的期限内摊销。④折旧费用。

已知某产品的销售单价为80元,单位变动成本为42元,销售收入总额为1600万元,盈亏临界点销售额为1200万元,则该产品的销售息税前利润率为( )。

- 查看答案开始考试

正确答案:A

本题解析:

安全边际率=1-盈亏临界点作业率=1-1200/1600=25%,边际贡献率=(80-42)/80=47.5%,销售息税前利润率=安全边际率×边际贡献率=25%×47.5%=11.88%

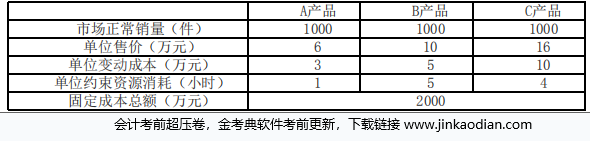

甲公司是一家制造业上市公司,生产A、B、C三种产品,A、B、C三种产品都需要通过一台关键设备加工,该设备是

公司的关键约束资源。年加工能力3000小时。假设A、B、C三种产品当年生产当年销售。年初年末无存货,预计2020年A、B 、C三种产品的市场正常销量及相关资料如下:

企业可实现的最大息税前利润为( )万元。

- 查看答案开始考试

正确答案:D

本题解析:

A产品单位约束资源边际贡献=(6-3)/1=3(万元)

B产品单位约束资源边际贡献=(10-5)/5=1(万元)

C产品单位约束资源边际贡献=(16-10)/4=1.5(万元)

A产品单位约束资源边际贡献>C产品单位约束资源边际贡献>B产品单位约束资源边际贡献,所以应先安排生产A产品,其次是C产品,最后生产B产品。

因为假设A、B、C三种产品当年生产当年销售。年初年末无存货,所以A产品的产量=销售量=1000(件),C产品的产量 =(3000-1000×1)/4=500(件),没有剩余加工能力,所以不生产B产品。

企业息税前利润=1000×(6-3)+500×(16-10)-2000=4000(万元)。

下列各项中,属于“直接人工标准工时”组成内容的是( )。

- 查看答案开始考试

正确答案:B

本题解析:

标准工时是指在现有生产技术条件下,生产单位产品所需的必要的时间,而不包含偶然或意外发生的时间,选 项A、C、D均不正确。

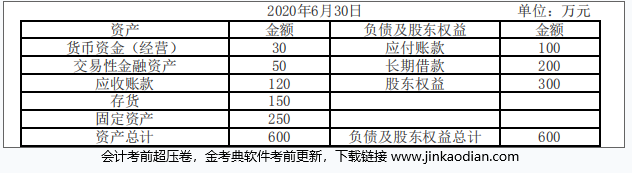

某公司目前处于生产经营淡季,第2季度末的报表数据如下:

则下列表述正确的是( )。

- 查看答案开始考试

正确答案:A

本题解析:

在生产经营的淡季存在短期金融资产,属于保守型筹资策略,易变现率=(600-250)/(30+120+150)=1.17。 或=1-(-50)/(30+120+150)=1.17,选项A正确。

其他考生还关注了更多 +

- 2022年注册会计师《经济法》真题精选

试卷分类:注册会计经济法

练习次数:0次

- 2022年注册会计师《经济法》押题卷

试卷分类:注册会计经济法

练习次数:0次

- 2022年注册会计师《财务成本管理》押题卷

试卷分类:注会财务成本管理

练习次数:0次

- 2022年注册会计师《战略》真题精选

试卷分类:注会公司战略与风险管理

练习次数:0次

- 2022年注册会计师《战略》押题卷

试卷分类:注会公司战略与风险管理

练习次数:0次

- 2022年注册会计师《审计》押题卷

试卷分类:注册会计师审计

练习次数:0次

- 2022年注册会计师《会计》押题卷

试卷分类:注册会计师会计

练习次数:0次

- 2022年注册会计师《财务成本管理》真题精选

试卷分类:注会财务成本管理

练习次数:0次

- 2021年注册会计师《战略》真题汇编

试卷分类:注会公司战略与风险管理

练习次数:0次

- 2022年注册会计师《税法》真题精选

试卷分类:注会税法

练习次数:0次