2018注会《财务成本管理》真题

- 推荐等级:

- 发布时间:2021-08-04 15:22

- 卷面总分:32分

- 答题时间:240分钟

- 试卷题量:32题

- 练习次数:14次

- 试卷分类:注会财务成本管理

- 试卷类型:历年真题

试卷预览

在下列业绩评价指标中,最适合评价利润中心部门经理的是( )。

- 查看答案开始考试

正确答案:A

本题解析:

部门可控边际贡献反映了部门经理在其权限和控制范围内有效使用资源的能力,因此部门可控边际贡献是最适合评价利润中心部门经理的业绩评价指标。

假设其他条件不变,当市场利率低于票面利率时,下列关于拟发行平息债券价值的说法中,错误的是( )。

- 查看答案开始考试

正确答案:B

本题解析:

市场利率与债券价值反向变动,因此选项A正确;市场利率低于票面利率,该债券溢价发行,期限延长,价值上升,因此选项B错误;票面利率与债券价值同向变动,因此选项C正确;对于溢价发行的债券,计息频率增加,价值上升,因此选项D正确。

甲公司有普通股20000股,拟采用配股的方式进行融资。每10股配3股,配股价为16元/股,股权登记日收盘市价20元/股。假设共有1000股普通股的原股东放弃配股权,其他股东全部参与配股,配股后除权参考价是( )元。

- 查看答案开始考试

正确答案:A

本题解析:

配股后除权参考价=(20000×20+16×19000/10×3)/(20000+19000/10×3)=19.11(元)。

如果投资基金经理根据公开信息选择股票,投资基金的平均业绩与市场整体收益率大体一致,说明该资本市场至少是( )。

- 查看答案开始考试

正确答案:D

本题解析:

如果资本市场半强式有效,技术分析、基本面分析和各种估值模型都是无效的,各种投资基金就不可能取得超额收益。投资基金经理根据公开信息选择股票,投资基金的平均业绩应当与市场整体的收益率大体一致。

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销量2000件,单价105元,单位成本110元(其中,单位直接材料费用20元,单位直接人工费用35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。

- 查看答案开始考试

正确答案:C

本题解析:

在短期内,如果企业的亏损产品能够提供正的边际贡献,就应该继续生产乙产品。乙产品的单位变动成本=单位直接材料费用+单位直接人工费用+单位变动制造费用=20+35+45=100(元),因此乙产品单价大于100元,就应该继续生产乙产品。

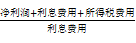

在“利息保障倍数=

”计算式中,分子的“利息费用”是( )。

”计算式中,分子的“利息费用”是( )。- 查看答案开始考试

正确答案:B

本题解析:

分子的“利息费用”是指计入本期利润表中财务费用的利息费用;分母的“利息费用”是指本期的全部应付利息,不仅包括计入利润表中财务费用的利息费用,还包括计入资产负债表固定资产等成本的资本化利息。

甲公司只生产销售一种产品,变动成本率30%,盈亏临界点作业率40%,甲公司销售息税前利润率是( )。

- 查看答案开始考试

正确答案:C

本题解析:

销售息税前利润率=(1-30%)×(1-40%)=42%。

其他考生还关注了更多 +

- 2022年注册会计师《经济法》真题精选

试卷分类:注册会计经济法

练习次数:0次

- 2022年注册会计师《经济法》押题卷

试卷分类:注册会计经济法

练习次数:0次

- 2022年注册会计师《财务成本管理》押题卷

试卷分类:注会财务成本管理

练习次数:0次

- 2022年注册会计师《战略》真题精选

试卷分类:注会公司战略与风险管理

练习次数:0次

- 2022年注册会计师《战略》押题卷

试卷分类:注会公司战略与风险管理

练习次数:0次

- 2022年注册会计师《审计》押题卷

试卷分类:注册会计师审计

练习次数:0次

- 2022年注册会计师《会计》押题卷

试卷分类:注册会计师会计

练习次数:0次

- 2022年注册会计师《财务成本管理》真题精选

试卷分类:注会财务成本管理

练习次数:0次

- 2021年注册会计师《战略》真题汇编

试卷分类:注会公司战略与风险管理

练习次数:0次

- 2022年注册会计师《税法》真题精选

试卷分类:注会税法

练习次数:0次